مقدمة

تبحث هذه الدراسة الجوانب الإلزامية التي يجب أن تتضمنها خطط الدفع المقدمة للدائنين ضمن مشاريع التسوية القضائية (الكونكورداتو)، وذلك في ضوء أحكام قانون التنفيذ والإفلاس (İİK) وقرارات المحاكم الحديثة. يكشف التحليل كيف يتم تقييم العناصر الأساسية من قبل المحاكم، مثل الخصومات، وآجال الاستحقاق، والتقسيط، وفترات السداد الموجهة للدائنين غير المميزين. وتتناول الدراسة انعكاسات العناصر الإلزامية في التطبيق العملي، وهي شروط التصديق المنصوص عليها في المادة 305 من قانون التنفيذ والإفلاس: أن يكون العرض أكثر فائدة من الإفلاس، والتناسب مع موارد المدين، والمساواة بين الدائنين، وقبول المشروع بأغلبية مؤهلة.

تنوع الخطط: تُظهر قرارات المحاكم هياكل متنوعة لخطط السداد، بما في ذلك “تسوية الديون بتخفيض”، و “تسوية الديون بالتقسيط”، و “تسوية الديون المختلطة” الناتجة عن دمج الاثنين. وتتنوع الخطط في نطاق واسع يشمل معدلات تخفيض تتراوح من 0% إلى 50%، وإضافات للفوائد، والتنازل عن الفوائد، وآجال استحقاق تمتد من بضعة أشهر إلى عشر سنوات، وفترات سداد مختلفة (شهرية، ربع سنوية، نصف سنوية).

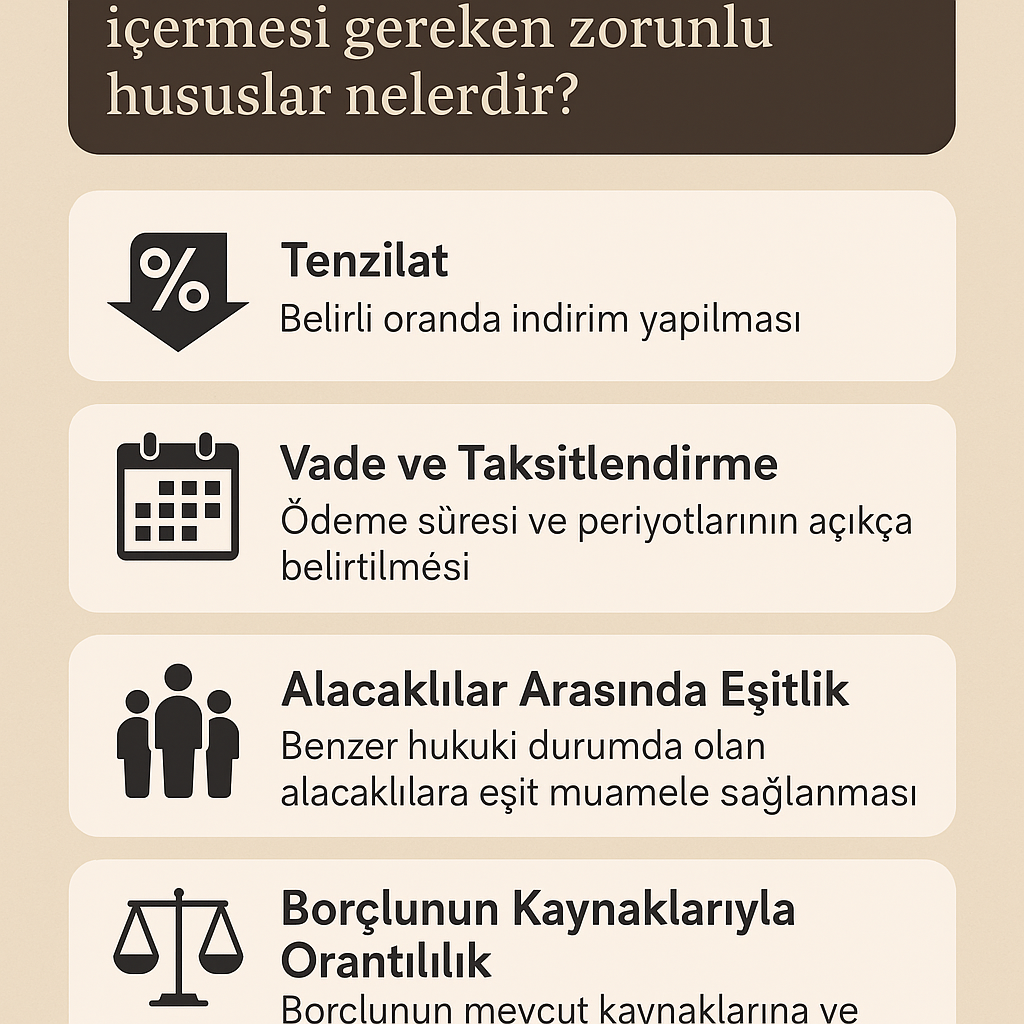

الشروط الأساسية للتصديق (مادة 305 من قانون التنفيذ والإفلاس): عندما تصادق المحاكم على خطة سداد، فإنها تبحث دائمًا عن الشروط التراكمية التالية:

أن تكون أفضل من الإفلاس: يجب أن يكون المبلغ المقترح أكبر من المبلغ المحتمل الذي قد يحصل عليه الدائنون في حال إفلاس المدين.

التناسب مع الموارد: يجب أن تكون الخطة متوافقة مع توقعات التدفقات النقدية الحالية والمستقبلية للمدين، أي قابلة للتنفيذ.

المساواة بين الدائنين: يجب أن تضمن الخطة معاملة عادلة ومتوازنة ومتساوية لجميع الدائنين الذين يتمتعون بوضع قانوني مماثل.

سلطة المحكمة في التصحيح التلقائي: تتمتع المحاكم، حتى لو وافق الدائنون، بسلطة التصحيح التلقائي لخطة دفع وفقاً للمادة 305/الفقرة الأخيرة من قانون التنفيذ والإفلاس. خاصةً في حالات مثل طول الأجل، أو عدم عدالة فترة عدم الدفع، أو “الخصم الضمني” الذي يتكون ضد الدائن في بيئة تضخمية، تتدخل المحاكم في الخطة عن طريق تقصير الأجل، أو تكثيف فترة السداد، أو تقديم تاريخ بدء السداد.

أسباب الرفض والإلغاء: الأسباب الأكثر شيوعاً لرفض الخطط أو إلغائها في مرحلة الاستئناف/النقض هي؛ انتهاك مبدأ المساواة بين الدائنين، وعدم تناسب العرض مع موارد المدين، واستخدام اتفاق التسوية القضائية “كأداة ائتمان رخيصة” بآجال طويلة جداً، ووجود شكوك جدية حول قابلية المشروع للتنفيذ.

1. نسبة الخصم وتطبيقات الفائدة في مشروع التسوية القضائية

تُظهر القرارات القضائية أن نسبة الخصم تظهر مرونة وفقاً للوضع المالي للمدين. فبينما تُقبل نسب خصم صافية مثل 20% (محكمة بكركوي المدنية الأولى – 2020/447)، أو 30% (محكمة أنقرة الغربية المدنية – 2019/785)، أو 50% (محكمة بكركوي المدنية الأولى – 2022/215) في بعض القرارات، يُلتزم في العديد من المشاريع بسداد كامل رأس المال بخصم 0%.

لكن خطط الدفع بدون فوائد ولفترات طويلة، تعتبرها المحاكم “خصم ضمني” . وقد وصفت محكمة أنطاليا الإقليمية للاستئناف هذا الوضع بأنه “خصم ضمني يعادل سعر الفائدة من الديون على أساس سنوي” ، وحكمت بأن لجوء شركة غير مثقلة بالديون إلى هذا المسار يتعارض مع مبدأ التناسب مع الموارد (محكمة أنطاليا الإقليمية للاستئناف – 2024/345). وبالمثل، انتقدت محكمة النقض، معدلات الفائدة المنخفضة المعروضة في بيئة تضخم مرتفع، باعتبارها مخلة بتوازن المصالح: “تشغيل فائدة شهرية بنسبة 1% على الرغم من ارتفاع التضخم في بلادنا وبما يضر بالدائنين، وتقرر السداد على فترة طويلة تصل إلى 4 سنوات وبقسط واحد كل عام“ (محكمة النقض الدائرة السادسة – 2025/2139).

في المقابل، صادقت بعض المحاكم على خطط تنص على دفع فائدة بالإضافة إلى 100% من أصل الدين، وبذلك أقامت توازناً لصالح الدائن. على سبيل المثال، في أحد القرارات، قُبل اقتراح نصه “دفع 100% من الديون الخاضعة للتسوية، بالإضافة إلى فائدة 20%” باعتباره متناسباً مع موارد المدين (محكمة باكيركوي الأولى التجارية – 2024/366).

2. الأجل، فترة السماح، وهيكل الأقساط

تختلف آجال خطط السداد بشكل كبير حسب طبيعة المشروع. يوجد نطاق واسع يتراوح من آجال قصيرة تبلغ 15 شهرًا (باكيركوي 1. ATM – 2024/366) إلى آجال طويلة تصل إلى 10 سنوات (اسطنبول BAM 45. HD – 2021/560). ومع ذلك، تميل المحاكم إلى اعتبار الآجال الطويلة بشكل خاص وضعًا يضر بالدائنين. رفضت محكمة أنقرة الإقليمية للاستئناف خطة سداد بدون فائدة لمدة 60 شهرًا بالاستناد إلى السبب التالي: “وفقًا للممارسة المستقرة لمحكمة الاستئناف العليا، فإن فترة السداد الطويلة هذه تتعارض مع الغرض من الصلح الواقي وهي بطبيعتها تضر بالدائنين.” (أنقرة BAM 23. HD – 2024/1607).

تعتبر فترات السماح من العناصر الشائعة أيضًا. يمكن تقديم فترات سماح تصل إلى 6 أشهر أو سنة واحدة أو 24 شهرًا. ومع ذلك، تؤكد المحاكم على ضرورة ألا تؤدي هذه الفترات إلى الإخلال بتوازن المصالح بين الدائن والمدين. رفضت محكمة بورصا الإقليمية للاستئناف خطة بدون دفع لمدة 6 أشهر وبدون فائدة لمدة 48 شهرًا، قائلة إنها “تخل بتوازن المصالح بين الدائنين والمدينين لصالح المدين” (بورصا BAM 5. HD – 2024/1358).

أما هياكل الأقساط فعادة ما تُنظم على فترات شهرية متساوية أو كل ثلاثة أشهر أو كل ستة أشهر. ومع ذلك، تُقبل أيضًا خطط السداد المتزايدة تدريجياً بما يتماشى مع التدفقات النقدية للشركة (على سبيل المثال، 10% في السنة الأولى، 20% في السنة الثانية، 30% في السنة الثالثة، 40% في السنة الرابعة) (بورصا 1. ATM – 2022/153).

3. مبدأ المساواة بين الدائنين

مبدأ المساواة هو العنصر الإلزامي الأكثر أهمية في خطط السداد. وكما ذكرت الجمعية العمومية القانونية لمحكمة النقض، فإن “وضع خطة سداد عادلة ومتوازنة تشمل جميع الدائنين في وضع مماثل دون أي تمييز بينهم في تسوية الإفلاس” أمر أساسي (YHGK – 2023/620).

إن انتهاك هذا المبدأ سبب كافٍ بحد ذاته لرفض الخطة. خصوصًا، عرض سداد مبكر أو كامل للدائنين الصغار وتوزيع ديون الدائنين الكبار على مدى طويل، يُنظر إليه من قبل المحاكم على أنه “مخالف لمبدأ المساواة” و “يهدف إلى التأثير على نسبة القبول” مناورة. وقد عبرت محكمة النقض عن هذا الوضع بقولها: “في الحالة المعنية، يلاحظ أن مشروع تسوية الإفلاس المصدق عليه يتضمن خطة سداد تخلق تمييزًا بين الدائنين الذين لديهم مستحقات منخفضة من الشركة المدعية والدائنين الذين لديهم مستحقات عالية، وأنه تم التصرف بشكل مخالف لمبدأ المساواة.” (محكمة النقض، الدائرة السادسة المدنية – 2022/1994).

وبالمثل، فإن إبرام بروتوكولات خاصة مع بعض الدائنين وتقديم شروط سداد أكثر فائدة لهم يُعد أيضًا انتهاكًا واضحًا لمبدأ المساواة، وقد يُستنتج أن المشروع كان سيئ النية (محكمة الاستئناف الإقليمية بأنقرة، الدائرة 23 المدنية – 2023/309).

4. التناسب مع الموارد وقابلية التنفيذ

يشترط أن تكون خطة السداد متوافقة مع البيانات المالية للمدين وتوقعات التدفقات النقدية وإمكانات التشغيل لكي يتم التصديق عليها. وتقوم المحاكم بهذا التقييم بناءً على تقارير المفوضين والخبراء. في التقارير، تؤكد نتائج مثل “أن المبلغ المقترح سيكون متناسبًا مع موارد المدين” (باكيركوي المحكمة التجارية الأولى – 2024/366) أو “أن خطة السداد في المشروع قد أُعدت بما يتناسب مع الإمكانات التشغيلية للشركة المدعية وتوقعات التدفق النقدي” (بورصة المحكمة التجارية الأولى – 2022/153) قابلية الخطة للتنفيذ.

على العكس من ذلك، فإن حالات مثل إفلاس الشركة، أو تضارب بياناتها المالية، أو عدم تحقيق الأرباح المستهدفة، تشير إلى أن الخطة غير متناسبة مع الموارد وتؤدي إلى رفض الطلب (إسطنبول الأناضول المحكمة التجارية الأولى – 2021/918؛ أنقرة الغربية المحكمة التجارية – 2019/785).

الخلاصة

لكي يتم التصديق على خطة سداد تسوية وقائية مقدمة للدائنين، يجب أن تستوفي الشروط التراكمية المحددة في المادة 305 من قانون التنفيذ والإفلاس (İİK) بالكامل. تُظهر القرارات القضائية أن مبادئ “المساواة بين الدائنين” و”التناسب مع الموارد” تُعطى أهمية كبيرة بشكل خاص ضمن هذه الشروط. تكتسب خطة السداد صلاحية قانونية ليس فقط بقبول غالبية الدائنين، ولكن أيضًا بكونها عادلة ومتوازنة ومتوافقة مع الحقائق الاقتصادية وقابلة للتنفيذ. تحمي المحاكم توازن المصالح من خلال استخدام سلطتها بنشاط لتصحيح أو رفض الخطط التي تنحرف عن الغرض من مؤسسة التسوية الوقائية وتوفر ميزة غير عادلة للمدين أو تتسبب في ضرر مفرط للدائنين. لذلك، عند إعداد خطة سداد، فإن مراعاة جميع هذه الجوانب الإلزامية بدقة أمر حيوي لنجاح المشروع. اقتراح مقالة.

لماذا الدعم من محامي تسوية وقائية متخصص ضروري؟

تتناول هذه الدراسة العناصر الإلزامية التي يجب أن تتضمنها خطط السداد المقدمة للدائنين ضمن مشاريع التسوية الوقائية، وذلك في إطار أحكام قانون التنفيذ والإفلاس (İİK) والقرارات القضائية الحديثة. يلاحظ أن المحاكم تلتزم بدقة عند تقييم خطط التسوية الوقائية بمعايير مثل نسبة التخفيض، الأجل، الفائدة، مبدأ المساواة، التناسب مع الموارد، وقابلية تنفيذ الخطة. في الممارسة العملية، يتم رفض العديد من طلبات التسوية الوقائية لمجرد نقص أحد هذه العناصر، أو حتى إذا تم التصديق عليها، فإنها تلغى في المحاكم العليا.

تُظهر قرارات المحاكم بوضوح أن نجاح خطة المصالحة يتطلب معرفة قانونية تقنية واستراتيجية. كل خطة مصالحة ليست مجرد جدول سداد للديون فحسب، بل هي أيضاً مشروع يضع إرادة المدين في الحفاظ على وجوده الاقتصادي على أساس قانوني سليم. أي خطأ حسابي بسيط، أو مستند ناقص، أو ترتيب يتعارض مع مبدأ المساواة يتم في هذه العملية، قد يؤدي إلى الرفض التام لطلب المصالحة. ولهذا السبب، أصبح إعداد خطة مصالحة تحمي مصالح كل من المدينين والدائنين، بإشراف محامي المصالحة الخبراء ضرورة حتمية.

مكتب 2M للمحاماة، يقدم استشارات مهنية للشركات العاملة في مناطق إسطنبول، توزلا، بينديك، مالتيبي، العمرانية، كارتال، مالتيبي، غبزة، وتبي أورين في كل مرحلة من مراحل عملية المصالحة. يقدم محامو المصالحة ذوو الخبرة لدينا دعماً قانونياً شاملاً لإعداد خطط السداد وفقاً للشروط القانونية، وإنشاء هيكل مقبول تحت إشراف المحكمة والمفوض، وإتمام عملية التصديق بنجاح. إن خطة السداد الصحيحة الهيكلة ليست مجرد خطوة للتخلص من الديون، بل هي أيضاً الخطوة الأساسية لإعادة هيكلة العمل — لذا فإن دعم المحامي المتخصص في كل مرحلة من مراحل عملية المصالحة يحمل أهمية حيوية.