Gemiye Verilen Kumanya Bedeli Ödenmezse Ne Yapılır? Kumanya Alacağı Nasıl Tahsil Edilir, Gemiye Haciz Konulabilir mi? | Tuzla Deniz Hukuku Avukatı – 2M Hukuk

1. Alacağın Hukuki Niteliği: Deniz Alacağı

6102 sayılı Türk Ticaret Kanunu (TTK) m. 1352/1-l bendi uyarınca; geminin işletilmesi, yönetimi, korunması veya bakımı için sağlanan eşya, malzeme, kumanya, yakıt ve teçhizat ile bu amaçlarla verilen hizmetlerden doğan alacaklar açıkça “deniz alacağı” olarak tanımlanmıştır. Meyve, sebze, et ve benzeri gıda maddelerinin (kumanya) gemiye tedarik edilmesi bu kapsamda değerlendirilmektedir. Yargı kararları, bu tür alacakların deniz ticareti hukukuna özgü usullerle takip edilmesi gerektiğini istikrarlı bir şekilde vurgulamaktadır (Antalya BAM 11. HD-2017/556 K, İstanbul Anadolu 2. ATM-2025/713 K).

2. Başvurulabilecek Temel Hukuki Yollar

A. İhtiyati Haciz ve Geminin Seferden Men Edilmesi

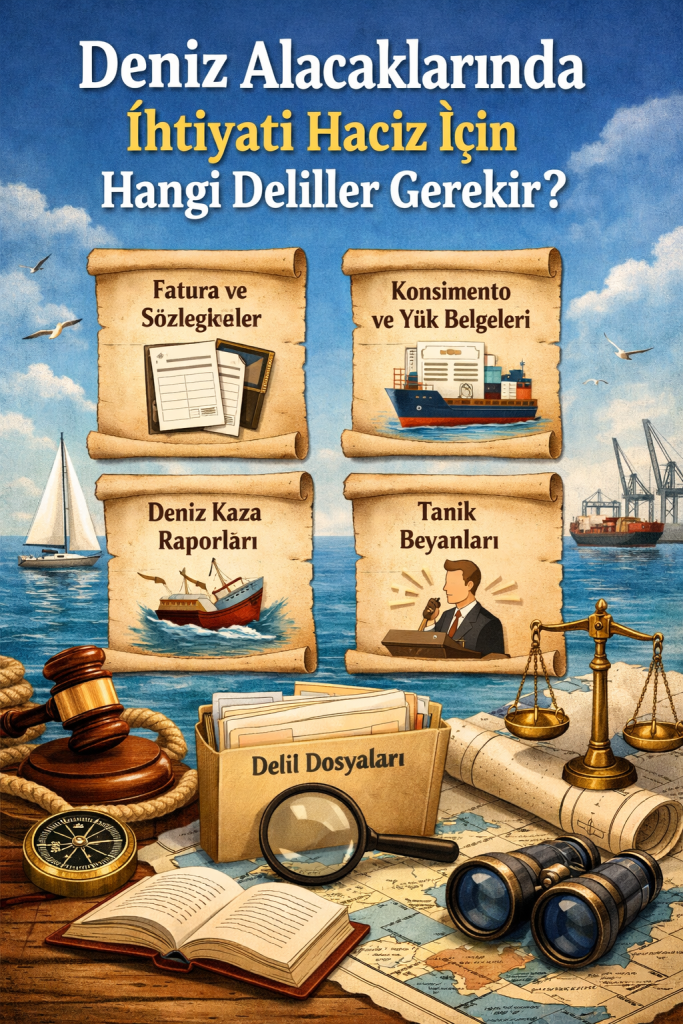

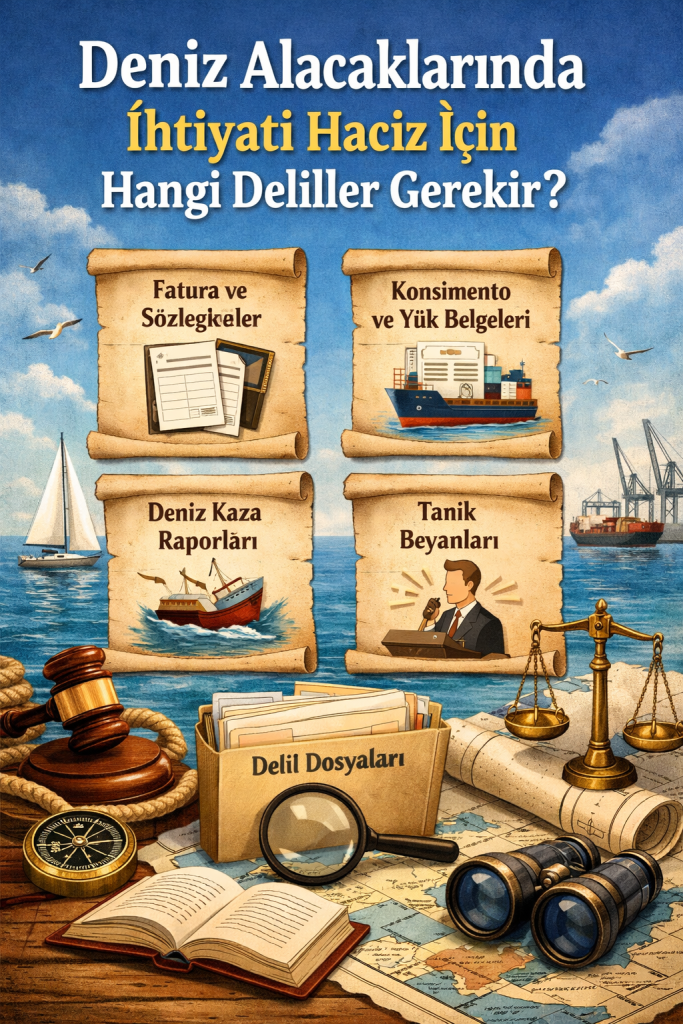

TTK m. 1353 uyarınca, deniz alacaklarının teminat altına alınması için geminin ihtiyati haczine karar verilebilir. Kumanya alacaklısı, alacağının varlığına ve miktarına dair mahkemeye kanaat getirecek delil (fatura, sevk irsaliyesi, teslim tutanağı vb.) sunduğunda gemi üzerine ihtiyati haciz koydurabilir (Antalya BAM 11. HD-2017/556 ).

Somut Örnek: M/V INA isimli gemiye kumanya sağlayan alacaklı, dava açmadan önce geminin seferden men kararını aldırmış; geminin yoluna devam edebilmesi için acentesi tarafından icra dosyasına teminat yatırılması sağlanmıştır (Yargıtay 11. HD-2012/1298 K).

B. İcra Takibi ve İtirazın İptali Davası

Alacaklı, ödenmeyen kumanya bedelleri için ilamsız icra takibi başlatabilir. Borçlunun (donatan veya işleten) takibe itiraz etmesi durumunda, İİK m. 67 uyarınca “itirazın iptali davası” açılması gerekmektedir.

Somut Örnek: MV … ve MV … isimli gemilere kuru kumanya tedarik eden bir firma, faturaların ödenmemesi üzerine başlattığı icra takibine yapılan itirazı, Denizcilik İhtisas Mahkemesi’nde açtığı itirazın iptali davası ile gidermiş; mahkeme %20 icra inkar tazminatına ve asıl alacağın tahsiline hükmetmiştir (İstanbul 17. ATM-2019/160 K).

Somut Örnek: Gemi malzemesi satışından doğan alacak için başlatılan “Örnek 7” ilamsız takipte, ticari defterler ve faturaların delil kabul edilmesiyle itiraz iptal edilmiş ve takibin devamına karar verilmiştir (İstanbul 11. ATM-2018/913 K).

C. Alacak Davası ve Kanuni Rehin Hakkı Talebi

Alacaklı, doğrudan bir alacak davası açarak kumanya bedelinin tahsilini talep edebilir. Bazı durumlarda alacaklılar, alacağın “gemi alacağı” niteliği gereği gemi üzerinde “kanuni rehin hakkı” tanınmasını da talep etmektedir. Ancak güncel yargı pratiğinde, kredili işlemlere dayanan kumanya satışlarında kanuni rehin hakkı talebi genellikle reddedilmekte, sadece alacağın tahsiline hükmedilmektedir (Yargıtay 11. HD-2013/15215 K, 2011/8125 K).

3. Usuli Gereklilikler ve Dikkat Edilmesi Gereken Hususlar

Görevli Mahkeme: Kumanya alacağı TTK m. 1352 kapsamında bir deniz alacağı olduğundan, uyuşmazlıkların çözümünde “Denizcilik İhtisas Mahkemeleri” (veya bu sıfatla hareket eden Asliye Ticaret Mahkemeleri) görevlidir. Genel ticaret mahkemelerinde açılan davalar görevsizlik nedeniyle reddedilmektedir (İstanbul Anadolu 9. ATM-2016/745 , İstanbul 14. ATM-2016/278

Husumet (Doğru Borçlu): Alacak davası veya icra takibi doğrudan gemi donatanına veya işletenine yöneltilmelidir. Gemi acentesi, TTK m. 119/2 uyarınca mal bedellerinden şahsen sorumlu tutulamaz; bu nedenle acenteye karşı açılan davalar husumet yokluğu nedeniyle reddedilebilir (Yargıtay 19. HD-2014/4441

İspat Araçları: Teslimatın yapıldığını gösteren kaptan imzalı makbuzlar, sevk irsaliyeleri, e-arşiv faturaları ve ticari defter kayıtları en kritik delillerdir. Faturalara 8 gün içinde itiraz edilmemesi, içeriğinin kabul edildiğine dair karine teşkil eder (İstanbul 17. ATM-2019/160 İstanbul 11. ATM-2018/913

4. İkincil Kaynak Analizi İkincil kaynak niteliğindeki kararlar, kumanya tedarikçilerinin alacaklarını güvence altına almak için izleyebileceği ek stratejileri şu şekilde örneklendirmektedir:

İhtiyati Haciz Şartları: Yabancı bayraklı gemilerin karasularını terk etme riski varsa, “telafisi imkansız zarar” riski öne sürülerek acil ihtiyati haciz talep edilebilir. Ancak bu taleplerde borçlunun (malik/işleten) net tespiti ve yaklaşık ispat kuralı uyarınca güçlü delil sunulması şarttır; aksi halde haciz kararı itiraz üzerine kaldırılabilir (Samsun BAM 3. HD-2025/833 , İstanbul BAM 12. HD-2021/501

Arabuluculuk ve İhtisas Mahkemesi: Deniz ticaretinden doğan bu tür alacaklarda dava açılmadan önce arabuluculuk sürecinin tamamlanmış olması ve davanın mutlaka yetkili ihtisas mahkemesinde açılması usuli bir zorunluluktur (Bakırköy 4. ATM-2023/1216

Sebepsiz Zenginleşme: Eğer taraflar arasında doğrudan bir sözleşme ilişkisi ispatlanamıyorsa ancak malın gemiye teslim edildiği sabitse, alacak “sebepsiz zenginleşme” hükümlerine dayalı olarak da talep edilebilir (Yargıtay 19. HD-2015/1861

Sonuç: Gemiye kumanya sağlayan kişi; öncelikle ihtiyati haciz yoluyla gemiyi seferden men ederek alacağını güvenceye alabilir, ardından Denizcilik İhtisas Mahkemesi’nde icra takibi veya itirazın iptali davası açarak alacağını faizi ve icra inkar tazminatı ile birlikte tahsil edebilir.

Sık Sorulan Sorular

Gemiye verdiğim kumanya bedeli gerçekten “deniz alacağı” mıdır?

Evet. TTK m. 1352/1-l uyarınca geminin işletilmesi, yönetimi ve bakımı için sağlanan kumanya, yakıt ve benzeri ihtiyaç malzemelerinden doğan alacaklar açıkça deniz alacağıdır. Meyve, sebze, et ve kuru gıda tedariki bu kapsamda değerlendirilmekte; yargı kararları bu alacakların deniz ticaretine özgü usullerle takip edilmesi gerektiğini vurgulamaktadır.

Kumanya alacağı için gemiye ihtiyati haciz koydurabilir miyim?

Evet. TTK m. 1353 uyarınca kumanya alacakları için gemi üzerinde ihtiyati haciz talep edilebilir. Fatura, sevk irsaliyesi, teslim tutanağı gibi belgelerle alacağın varlığı ve miktarı yaklaşık ispat düzeyinde ortaya konulduğunda, geminin seferden men edilmesi mümkündür. Uygulamada çoğu dosyada geminin yoluna devam edebilmesi için acente veya donatan tarafından teminat yatırıldığı görülmektedir.

Gemiye verdiğim kumanya bedelini ihtiyati haciz dışında hangi yollarla tahsilat yapabilirim?

Kumanya alacaklarında en sık başvurulan yollar şunlardır:

İlamsız icra takibi ve borçlu itiraz ederse itirazın iptali davası,

Doğrudan alacak davası,

Şartları varsa kanuni rehin hakkı talebi (uygulamada kredili kumanya satışlarında çoğunlukla reddedilmektedir).

Mahkemeler, itirazın haksız bulunması hâlinde %20 icra inkâr tazminatına da hükmedebilmektedir.

Gemiye verilen kumanya alacağını ispatlamak için hangi belgeler gereklidir?

Uygulamada mahkemelerin özellikle önem verdiği deliller şunlardır:

Kaptan imzalı teslim makbuzları ve eşya teslim listeleri

Sevk irsaliyeleri ve e-arşiv faturalar

Ticari defter kayıtları ve cari hesap dökümleri

Siparişe ilişkin e-posta veya yazışmalar

Faturalara 8 gün içinde itiraz edilmemesi, içeriğinin kabul edildiği yönünde güçlü bir karine oluşturur.

Neden Kumanya Alacaklarında Uzman Avukat Desteği Gerekli?

Kumanya alacakları teoride “net ve güçlü” görünse de, uygulamada en sık kaybedilen deniz alacağı türlerinden biridir. Bunun sebebi çoğunlukla hukuki hatalardır.

Yanlış borçluya dava açılması

Acenteye karşı açılan davalar neredeyse istisnasız reddedilmektedir. Donatan–işleten–kiracı ayrımı uzmanlık gerektirir.

Yanlış mahkemede açılan dava

Denizcilik İhtisas Mahkemesi yerine genel mahkemede açılan davalar aylar sonra görevsizlikle sonuçlanır. Bu sürede gemi limanı terk edebilir.

İhtiyati haciz fırsatının kaçırılması

Yabancı bayraklı gemilerde haciz çoğu zaman tek seferliktir. Deliller eksik sunulursa haciz reddedilir veya itirazla kaldırılır.

Rehin hakkının yanlış kurgulanması

Kumanya alacaklarında kanuni rehin her zaman otomatik doğmaz. “Zorunluluk” unsuru yanlış ileri sürülürse talep tamamen reddedilebilir.

Bu nedenle özellikle İstanbul limanları, Tuzla Tersaneler Bölgesi, yabancı bayraklı gemiler ve acil ihtiyati haciz süreçlerinde, deniz ticareti hukuku pratiğine hâkim bir avukatla çalışmak alacağın tahsili açısından kritik ve çoğu zaman belirleyicidir.

Bu alanda, İstanbul merkezli deniz alacağı ve gemi haczi uygulamalarında yoğun tecrübeye sahip 2M Hukuk Avukatlık Bürosu, kumanya ve gemi ihtiyaç malzemesi alacaklarının hızlı ve etkin tahsili konusunda uzman desteği sunmaktadır.