Yargı kararlarına göre bağlanma parası (pey akçesi), 6098 sayılı Türk Borçlar Kanunu’nun (TBK) 177. maddesinde düzenlenmiştir. Bu madde uyarınca, sözleşme yapılırken bir kimsenin vermiş olduğu bir miktar para, cayma parası olarak değil, sözleşmenin yapıldığına kanıt olarak verilmiş sayılır. Uygulamada “kapora” olarak da adlandırılan bu paranın temel fonksiyonları şunlardır:

İspat Fonksiyonu: Sözleşmenin kurulduğuna dair delil teşkil eder.

Kısmi İfa: Aksine bir sözleşme veya yerel adet olmadıkça, bağlanma parası esas alacaktan düşülür.

Teminat Fonksiyonu: Sözleşmenin ifa edilmemesi durumunda bir nevi teminat işlevi görür.

Yargıtay Hukuk Genel Kurulu ve Bölge Adliye Mahkemesi kararlarında, sözleşme kurulurken verilen paranın ne amaçla verildiği açıkça anlaşılamıyorsa, bunun “bağlanma parası” olduğunun karine olarak kabul edileceği vurgulanmıştır. Bu paranın “cayma parası” (TBK m. 178) sayılabilmesi için tarafların bu hususu açıkça kararlaştırmış olmaları veya paranın cayma tazminatı olduğunun ispat edilmesi gerekir. Aksi takdirde yasa gereği bağlanma parası kabul edilir.

2. Kapora/ Bağlanma Parasının Geçerlilik Şartları

Bağlanma parasının geçerliliği, asıl sözleşmenin geçerliliğine bağlıdır. Kararlarda şu hususlar öne çıkmaktadır:

Fer’i Nitelik: Bağlanma parası, asıl alacağa bağlı fer’i (yan) bir haktır. Bu nedenle asıl sözleşme geçersizse, bağlanma parası anlaşması da geçersiz olur.Şekil Şartı: Bağlanma parasının kararlaştırılması için kanunda özel bir şekil şartı öngörülmemiştir. Ancak, asıl sözleşme resmi şekil şartına tabi ise (örneğin taşınmaz satışı veya noter huzurunda yapılması gereken araç satışı) ve bu şarta uyulmadan harici bir sözleşme yapılmışsa, sözleşme geçersiz sayılacağından bağlanma parası da hukuki dayanaktan yoksun kalır.

Sözleşmenin Kurulması: Bağlanma parası, sözleşme görüşmelerinin bittiği ve sözleşmenin kurulduğu aşamada verilir. Sözleşmenin esaslı unsurlarında (örneğin mal bedeli) anlaşma sağlanamamışsa sözleşme kurulmamış sayılır ve verilen para iadeye tabi olur.

3. Bağlanma Parasının İade Şartları

Yargı kararları, bağlanma parasının iadesini sözleşmenin geçerliliği ve ifa durumuna göre farklı kategorilerde değerlendirmiştir:

A. Sözleşmenin Geçersizliği veya Kurulmaması Durumunda

Sebepsiz Zenginleşme: Sözleşme, şekil eksikliği (noterde yapılmayan araç veya taşınmaz satışı gibi), butlan veya iptal gibi nedenlerle geçersiz hale gelirse, parayı alan taraf “sebepsiz zenginleşme” hükümleri (TBK m. 77-82) uyarınca aldığı parayı iade etmekle yükümlüdür.

Kusur ve Şartlar: Geçersiz sözleşmelerde, taraflar sadece verdiklerini geri isteme hakkına sahiptir. Sözleşmede “vazgeçme halinde para iade edilmez” gibi hükümler bulunsa dahi, sözleşme geçersiz olduğu için bu hükümler bağlayıcı değildir ve para iade edilmelidir.

B. Sözleşmenin İfa Edilmemesi veya Feshi Durumunda

Satıcının Kusuru: Satıcı edimini yerine getirmezse (örneğin malı teslim etmezse), aldığı bağlanma parasını faiziyle birlikte iade etmek zorundadır.

Alıcının Kusuru ve Satıcının Zararı (TBK m. 236): Alıcı sözleşmeden haksız yere dönerse veya temerrüde düşerse, satıcı TBK’nın 236. maddesi uyarınca uğradığı zararı ispat etmek koşuluyla, bu zararı bağlanma parasından mahsup edebilir.

Eğer satıcının ispatladığı zarar, bağlanma parasından az ise, kalan miktar alıcıya iade edilir.

Satıcı zararını ispatlayamazsa, bağlanma parasının tamamını iade etmek zorundadır.

Sözleşmesel Hükümler: Geçerli bir sözleşmede, alıcının cayması halinde ödemenin iade edilmeyeceğine dair açık bir hüküm varsa (örneğin proforma faturada belirtilmişse), mahkemeler bu hükmün bağlayıcı olduğunu ve iadenin mümkün olmayabileceğini değerlendirmiştir. Ancak bu durum, paranın “cayma parası” olarak nitelendirilip nitelendirilmediğine göre değişebilir.

C. Cayma Parası Ayrımı Eğer verilen para açıkça “cayma parası” (TBK m. 178) olarak kararlaştırılmışsa iade rejimi değişir:

Parayı veren cayarsa, verdiği parayı bırakır (iade alamaz).

Parayı alan cayarsa, aldığının iki katını geri verir. Ancak kararlarda, paranın cayma parası olduğunun ispatlanamadığı durumlarda “bağlanma parası” olarak kabul edildiği ve yukarıdaki genel iade kurallarının (zarar mahsubu veya sebepsiz zenginleşme) uygulandığı görülmektedir.

4. İkincil Kaynaklardan Elde Edilen Ek Bulgular

Bu bölümde yer alan bilgiler, karar metinlerinde sınırlı bağlamda sunulan veya dolaylı bilgi sağlayan ikincil kaynak niteliğindeki yanıtlara dayanmaktadır:

İspat Zorluğu: E-ticaret veya sosyal medya üzerinden yapılan alımlarda gönderilen paranın “kapora” olduğunun ispatı, dekont açıklamalarının netliğine ve tarafların kimlik tespitine bağlıdır. Yeterli delil (açık dekont, yazışma) sunulamazsa ihtiyati haciz gibi talepler reddedilebilir (İstanbul BAM 13. HD).

Denkleştirici Adalet: Geçersiz taşınmaz satışlarında iade yapılırken, paranın ödendiği tarih ile iade tarihi arasındaki alım gücü kaybının “denkleştirici adalet ilkesi” gereği dikkate alınması gerektiği, sadece nominal bedelin iadesinin yeterli olmayabileceği yönünde Yargıtay yaklaşımları mevcuttur (Yargıtay 13. HD).

Ticari Satışlarda Mahsup: Ticari satışlarda sözleşmeden dönülmesi halinde, satıcının navlun, depolama veya numune üretimi gibi masraflarını bağlanma parasından mahsup edebileceği, ancak bu zararların somut delillerle kanıtlanması gerektiği belirtilmiştir (İstanbul Anadolu 7. ATM, İstanbul BAM 13. HD).

Sıkça Sorulan Sorular

Kapora ile cayma parası aynı şey midir?

Hayır. Kapora (bağlanma parası), sözleşmenin kurulduğunu gösteren ve genellikle ana borçtan düşülen bir bedeldir. Cayma parası ise taraflara sözleşmeden dönme hakkı verir. Bu ayrım açıkça kararlaştırılmamışsa verilen para kural olarak bağlanma parası sayılır

Kapora hangi durumlarda iade edilir?

Sözleşme hiç kurulmamışsa, geçersizse veya satıcı yükümlülüğünü yerine getirmezse kapora iade edilir. Ayrıca satıcı zararını ispat edemezse yine kaporanın tamamı geri alınabilir.

Alıcı vazgeçerse kapora yanar mı?

Her durumda yanmaz. Eğer kapora bağlanma parası niteliğindeyse, satıcı ancak uğradığı zararı ispat ederse bu bedeli mahsup edebilir. Zarar ispat edilemezse kapora iade edilir.

Yazılı sözleşme olmadan verilen kapora geri alınabilir mi?

Evet, ancak ispat sorunu yaşanabilir. Banka dekontu, mesajlaşmalar ve diğer delillerle ödemenin kapora olduğu kanıtlanmalıdır. Aksi halde hak talebi zorlaşabilir.

Neden Uzman Avukat Desteği Gerekli?

Kapora (pey akçesi) uygulaması, uygulamada en fazla uyuşmazlık çıkan alanlardan biridir. Özellikle sözleşmenin niteliğinin doğru belirlenmemesi (bağlanma parası mı, cayma parası mı), tarafların hak ve yükümlülüklerinin açık yazılmaması ve ispat sorunları ciddi hak kayıplarına yol açabilir.

Bu noktada İstanbul avukat, Tuzla avukat, Gebze avukat, Pendik avukat ve Çayırova avukat desteği almak; sürecin doğru yönetilmesi açısından büyük önem taşır.

Profesyonel destek sayesinde;

Kaporanın hukuki niteliği doğru belirlenir

Sözleşmeler açık ve Yargıtay içtihatlarına uygun hazırlanır

İade ve zarar hesaplamaları doğru yapılır

İspat yükü güçlü delillerle desteklenir

Olası dava süreçleri önceden engellenir. Özellikle 2M Hukuk Avukatlık Ofisi gibi bu alanda deneyimli bir ekipten destek almak, hem maddi kayıpların önüne geçilmesini hem de sürecin hızlı ve güvenli şekilde sonuçlanmasını sağlar.

Gemi Ambarına Su Girdi, Yük Zarar Gördü: Taşıyan mı, Liman mı Sorumlu? Sintine Sızıntısı Nedeniyle Yük Hasarı: Deniz Alacağı Sayılır mı, Kimden Talep Edilir?

1. Hukuki Nitelendirme: Deniz Alacağı Kavramı

Yükleme ve boşaltma süreçlerinde emtianın ıslanması veya ambar sintine kuyularından su sızması sonucu zarar görmesi, Türk Ticaret Kanunu (TTK) çerçevesinde açıkça bir “deniz alacağı” olarak nitelendirilmektedir. İstanbul 2. Asliye Ticaret Mahkemesi (2024/308 E. K) ve İstanbul 11. Asliye Ticaret Mahkemesi (2022/891 E. kararlarında belirtildiği üzere; TTK m. 1352/1-h bendi uyarınca “gemide taşınan eşyaya gelen veya bu eşyaya ilişkin zıya veya hasar”dan doğan istemler deniz alacağıdır. Bu kapsam, sadece seyir halini değil, yükleme ve boşaltma gibi liman hizmetlerini de içermektedir.

2. Taşıyanın Özen Borcu ve Sorumluluğun Esasları

Taşıyanın sorumluluğu, TTK m. 1178 (mülga TTK m. 1061) uyarınca eşyanın yükletilmesi, istifi, taşınması, korunması ve boşaltılmasında “tedbirli bir taşıyandan beklenen dikkat ve özeni gösterme” yükümlülüğüne dayanır.

Sorumluluk Süresi: Taşıyan, eşyayı teslim aldığı andan teslim ettiği ana kadar geçen sürede meydana gelen zıya ve hasardan sorumludur.

Gemi ve Yüke Elverişlilik: TTK m. 1141 uyarınca taşıyan, geminin denize, yola ve yüke elverişli olmasını (ambarların, soğutma sistemlerinin ve yük taşınan diğer kısımların yeterliliğini) sağlamakla yükümlüdür. Samsun Asliye Ticaret Mahkemesi (2019/628 E. K) kararında, ambar balast kapaklarının su sızdırması “yüke elverişsizlik” ve özen borcu ihlali olarak kabul edilmiştir.

3. Somut Olay Analizleri ve Sorumluluk Senaryoları

Sintine ve Balast Operasyonu Hataları:İstanbul 17. Asliye Ticaret Mahkemesi (2020/77 E. K) dosyasında, gemi personelinin hatalı balast operasyonu sonucu suyun yanlışlıkla sintine kuyularından ambar içine alınması neticesinde dökme emtianın ıslanması, taşıyanın adamlarının kusuru olarak değerlendirilmiş ve taşıyan sorumlu tutulmuştur. İstanbul 17. Asliye Ticaret Mahkemesi’nin 2020/77 E., 2021/421 K. sayılı kararına konu olayda; dökme emtianın tahliyesi sırasında gemi personelinin hatalı balast operasyonu nedeniyle deniz suyunun sintine kuyularından ambar içine basılması sonucu yükün bir kısmının ıslanarak zarar gördüğü, bilirkişi raporuyla hasarın taşıyanın hakimiyet alanında ve adamlarının kusuruyla meydana geldiğinin tespit edildiği, bu nedenle taşıyanın Türk Ticaret Kanunu m. 1178 vd. uyarınca yüke özen borcunu ihlal ettiği kabul edilmiştir. Mahkeme ayrıca, zararı karşılayan sigorta şirketinin TTK m. 1472 gereğince sigortalıya halef olarak taşıyana rücu edebileceğine hükmetmiş ve davayı kısmen kabul ederek taşıyanın tazminat sorumluluğunu teyit etmiştir.Benzer şekilde Yargıtay 11. Hukuk Dairesi (2013/5116 E. ), balast tankı borularından su sızmasını taşıyanın sorumluluğunda görmüştür.

Tahliye Sırasındaki Kusurlar:İstanbul 17. Asliye Ticaret Mahkemesi (2022/376 E. K) kararında, cam emtiasının tahliyesi sırasında liman işçilerinin dikkatsiz elleçlemesi sonucu oluşan hasarda, liman işletmecisi haksız fiil (TBK m. 49) uyarınca sorumlu tutulmuştur. Ancak taşıyanın nezaret yükümlülüğü (TTK m. 1091) saklıdır. İstanbul 17. Asliye Ticaret Mahkemesi’nin 2022/376 E., 2023/436 K. sayılı kararına konu olayda; cam emtiasının gemiden tahliyesi sırasında liman işçilerinin dikkatsiz ve özensiz elleçlemesi sonucu hasar meydana geldiği, bilirkişi raporuyla hasarın taşıma sırasında değil tahliye aşamasında ve liman operasyonundan kaynaklandığının tespit edildiği anlaşılmıştır. Mahkeme, gemi kaptanının tahliye sürecinde gerekli gözetim ve ihbar yükümlülüğünü yerine getirdiğini, bu nedenle taşıyanın TTK m. 1178 kapsamında sorumluluğuna gidilemeyeceğini, buna karşılık zararın liman işletmesi çalışanlarının kusurlu fiillerinden kaynaklanması sebebiyle TBK m. 49 uyarınca liman işletmesinin sorumlu olduğunu kabul etmiş ve sigortacının halefiyet yoluyla açtığı davayı bu kapsamda kısmen kabul etmiştir.

Konteyner ve Ambar Kapakları Kusurları:İstanbul 17. Asliye Ticaret Mahkemesi (2022/366 E. K) kararında, gemi ambarına giren deniz suyunun konteyner kapısındaki hasarlı bölgeden içeri sızması sonucu oluşan hasardan taşıyan sorumlu tutulmuştur. İstanbul 17. Asliye Ticaret Mahkemesi’nin 2022/366 E., 2023/440 K. sayılı kararına konu olayda; konteyner içinde taşınan emtianın teslim sonrası açıldığında deniz suyuna maruz kalmak suretiyle ıslandığı, yapılan teknik incelemelerde konteynerde yapısal hasar bulunduğu ve gemi operasyonu sırasında ambar içine giren tuzlu suyun bu hasarlı bölgeden konteyner içine sızarak yükte zarara yol açtığı tespit edilmiştir. Mahkeme, hasarın deniz taşıması sırasında ve taşıyanın hakimiyet alanında meydana geldiğini, süresinde hasar ihbarı yapıldığını ve taşıyanların kusursuzluklarını ispat edemediklerini belirterek TTK m. 1178 ve ilgili hükümler uyarınca taşıyanların sorumlu olduğuna hükmetmiş, sigortacının halefiyet yoluyla açtığı davayı kabul ederek icra takibinin devamına karar vermiştir.Yargıtay 11. Hukuk Dairesi (2015/12971 E. Kaynak) ise ambar kapaklarına gerekli sızdırmazlık bandı (ramneck) uygulanmamasını donatanın sorumluluğu için yeterli görmüştür. Yargıtay 11. Hukuk Dairesi’nin 2015/12971 E., 2017/240 K. sayılı kararına konu olayda; deniz yoluyla taşınan çelik emtianın tahliye sırasında deniz suyuna maruz kalarak zarar görmesi üzerine sigortacı tarafından ödenen tazminatın rücuen tahsili talep edilmiş, ilk derece mahkemesince donatanın ambar kapaklarına gerekli sızdırmazlık (ramneck) uygulamasını yapmaması nedeniyle sorumlu olduğu kabul edilmiştir. Ancak Yargıtay, konşimentoda çarter partiye atıf yapılarak tahkim şartının taşıma ilişkisine dahil edildiğini belirterek, uyuşmazlığın mahkemede değil tahkim yoluyla çözülmesi gerektiği gerekçesiyle ilk derece mahkemesi kararını bozmuş ve tahkim itirazının reddinin hukuka aykırı olduğuna hükmetmiştir.

4. Sorumlu Taraflar ve Husumet

Taşıyan ve Donatan: Zarardan kural olarak akdi taşıyan, fiili taşıyan ve donatan müteselsilen sorumludur (TTK m. 1191).

Acentenin Durumu: TTK m. 105 uyarınca acenteye karşı asıl taşıyıcıya izafeten dava açılabilir; ancak davanın doğrudan acentenin kendi tüzel kişiliğine yöneltilmesi durumunda pasif husumet yokluğu nedeniyle ret kararları verilebilmektedir (BAM İstanbul 13. HD, 2025/796 E. K; İzmir 5. ATM, 2017/1326 E. Kk).İstanbul Bölge Adliye Mahkemesi 13. Hukuk Dairesi’nin 2025/796 E., 2025/813 K. sayılı kararına konu olayda; deniz yoluyla taşınan emtianın ıslanarak zarar gördüğü iddiasıyla sigortacı tarafından başlatılan icra takibine itirazın iptali talep edilmiş, ancak davanın yanlış hasma yöneltildiği tespit edilmiştir. Mahkeme, davalının taşıyan veya taşıyan acentesi sıfatını haiz olmadığını, yalnızca konişmentoda “irtibat kurulacak acente” olarak yer aldığını ve bu nedenle pasif husumet ehliyetinin bulunmadığını belirterek davanın reddine karar vermiş; istinaf incelemesinde de, acenteye karşı dava açılabilmesi için davanın taşıyana izafeten yöneltilmesi gerektiği, ayrıca itirazın iptali davasının icra takibine sıkı sıkıya bağlı olması nedeniyle sonradan taraf değişikliği yapılamayacağı gerekçeleriyle ilk derece mahkemesi kararı yerinde bulunarak istinaf başvurusu esastan reddedilmiştir.

İstisnalar (FIO/FIOS Şartları): Sözleşmede “FIO” (Free In and Out) şartı varsa, yükleme ve boşaltma sorumluluğu yük ilgilisine geçebilir. Ancak bu durum kaptanın denizcilik kuralları çerçevesindeki genel nezaret yükümlülüğünü tamamen ortadan kaldırmaz.

5. Dava Türleri, Görev ve Yetki

Dava Türleri: Sigorta şirketleri tarafından halefiyet ilkesine (TTK m. 1472) dayanarak açılan “Rücuen Tazminat” veya icra takibine itiraz durumunda “İtirazın İptali” davaları en yaygın somut örneklerdir.

Görevli Mahkeme: Bu davalar “Denizcilik İhtisas Mahkemesi” sıfatıyla Asliye Ticaret Mahkemelerinde görülür. İstanbul’da bu görev münhasıran İstanbul 17. Asliye Ticaret Mahkemesi‘ne verilmiştir.

Hak Düşürücü Süre: TTK m. 1188 uyarınca, eşyanın tesliminden itibaren 1 yıl içinde dava açılmalıdır. Rücu davalarında bu süreye ek olarak belirli şartlarla 90 günlük ek süre tanınabilmektedir.

İspat Yükü ve İhbar: TTK m. 1185 uyarınca hasarın teslim anında veya (gizli hasarsa) en geç 3 gün içinde taşıyana bildirilmesi gerekir. Süresinde ihbar yapılmaması, eşyanın hasarsız teslim edildiğine dair karine oluşturur ve ispat yükünü davacıya (yük ilgilisine) yükler (İstanbul 17. ATM, 2023/192 E. K).İstanbul 17. Asliye Ticaret Mahkemesi’nin 2023/192 E., 2024/278 K. sayılı kararına konu olayda; konteyner içinde taşınan pirinç emtiasının teslim sonrası alıcı deposunda ıslak ve küflenmiş halde tespit edilmesi üzerine sigortacı tarafından ödenen tazminatın rücuen tahsili talep edilmiş, ancak yapılan yargılama ve bilirkişi incelemesi sonucunda hasarın deniz taşıması sırasında ve taşıyanın hakimiyet alanında meydana geldiğinin ispatlanamadığı anlaşılmıştır. Mahkeme ayrıca, süresinde ve usulüne uygun hasar ihbarı yapılmadığını, konteynerin yükleme ve istif işlemlerinin “shipper’s load and count” kaydı gereği yükleten tarafından gerçekleştirildiğini ve hasarın hangi aşamada oluştuğunun belirlenemediğini dikkate alarak TTK m. 1178 kapsamında taşıyanın sorumluluğuna gidilemeyeceğine hükmetmiş ve davanın reddine karar vermiştir.

6. İkincil Kaynaklar ve Ek Bağlam İkincil kaynak niteliğindeki kararlar, deniz taşımacılığı dışındaki benzer süreçlere ışık tutmaktadır:

Karayolu Taşımacılığı:İstanbul 4. Asliye Ticaret Mahkemesi (2023/307 E. K) ve Bakırköy 2. Asliye Ticaret Mahkemesi (2021/657 E. K) kararlarında, soğuk zincir kırılması veya hatalı yükleme gibi durumlar TTK’nın karayolu hükümleri (m. 875 vd.) ve CMR Konvansiyonu çerçevesinde incelenmiştir. Bu kararlarda “deniz alacağı” nitelemesi yapılmamakta, genel taşıma hukuku ilkeleri uygulanmaktadır.

Liman Sahası Hasarları:Bursa 1. Asliye Ticaret Mahkemesi (2022/807 E. K) kararında, yükleme öncesi liman sahasında devrilen konteyner hasarında, liman işletmecisinin taşıyanın “yardımcı şahsı” sıfatıyla sorumluluğu tartışılmıştır.

Uluslararası Yetki:BAM İstanbul 43. HD (2021/1507 E. K) ve Yargıtay 11. HD (2022/1904 E. ) kararlarında, konşimentoda yer alan yabancı mahkeme yetki klozlarının (örneğin Londra/İngiliz Mahkemeleri) geçerli olduğu durumlarda Türk mahkemelerinin yetkisizlik kararı verebileceği vurgulanmıştır.

Sonuç: Yükleme/boşaltma ve sintine sızıntısı kaynaklı ıslanma hasarları, taşıyanın özen borcu kapsamında bir deniz alacağıdır. Davalar, halefiyet yoluyla sigortacı veya doğrudan yük ilgilisi tarafından, taşıyan/donatan aleyhine Denizcilik İhtisas Mahkemelerinde açılmalıdır. Sorumluluğun tayininde hasarın taşıyanın hakimiyet alanında gerçekleştiğinin ispatı ve süresinde yapılan hasar ihbarı kritik önem arz etmektedir.

Sık Sorulan Sorular

Gemi yükleme veya boşaltma sırasında yükün ıslanması deniz alacağı mıdır?

Evet. Yükleme, boşaltma ve liman hizmetleri sırasında meydana gelen ıslanma, zıya veya hasarlar; Türk Ticaret Kanunu m.1352/1-h kapsamında deniz alacağı olarak kabul edilmektedir. Bu nitelendirme, gemi üzerinde kanuni rehin ve ihtiyati haciz gibi özel güvencelere başvurulmasına imkân tanır.

Sintine veya balast hatasıyla yük zarar görürse taşıyan sorumlu olur mu?

Taşıyan, eşyayı teslim aldığı andan teslim ettiği ana kadar geçen sürede meydana gelen zararlardan sorumludur. Hatalı sintine veya balast operasyonları, taşıyanın adamlarının kusuru sayılır ve özen borcunun ihlali olarak değerlendirilir. Bu durumda taşıyan ve donatan sorumluluk altına girer.

Liman işçilerinin tahliye sırasında verdiği zarardan kim sorumludur?

Tahliye sırasında liman işçilerinin kusuruyla oluşan hasarlarda, liman işletmesi haksız fiil hükümlerine göre sorumlu tutulabilir. Ancak taşıyanın nezaret yükümlülüğü tamamen ortadan kalkmaz. Olayın niteliğine göre birlikte veya müteselsil sorumluluk gündeme gelebilir.

FIO veya FIOS kaydı varsa taşıyan sorumluluktan kurtulur mu?

FIO/FIOS kayıtları, yükleme ve boşaltma masraflarını yük ilgilisine devredebilir; ancak bu durum taşıyanın gemiyi yüke elverişli halde bulundurma ve denizcilik kurallarına uygun gözetim yükümlülüğünü tamamen ortadan kaldırmaz. Her somut olay ayrıca değerlendirilir.

Gemi yük hasarında dava açma süresi ve görevli mahkeme hangisidir?

Yük hasarına ilişkin davalar, eşyanın tesliminden itibaren 1 yıl içinde açılmalıdır. Bu tür uyuşmazlıklar, Denizcilik İhtisas Mahkemesi sıfatıyla görev yapan Asliye Ticaret Mahkemelerinde görülür. İstanbul’da bu görev İstanbul 17. Asliye Ticaret Mahkemesi’ne verilmiştir.

Neden Uzman Avukat Desteği Gerekli?

Yükleme, boşaltma ve sintine sızıntısı kaynaklı ıslanma hasarları; sıradan bir taşıma zararı olmayıp deniz ticareti hukukuna özgü, yüksek teknik bilgi gerektiren uyuşmazlıklardır. Bu tür dosyalarda sorumluluğun doğru şekilde tayini; hasarın hangi aşamada meydana geldiği, taşıyanın hâkimiyet alanında olup olmadığı, geminin yüke elverişliliği, sintine ve balast operasyonlarının usule uygun yapılıp yapılmadığı gibi detaylı denizcilik değerlendirmelerine bağlıdır.

Özellikle TTK m. 1352 kapsamında deniz alacağı nitelendirmesinin doğru yapılmaması, davanın yanlış mahkemede açılmasına, kanuni rehin ve ihtiyati haciz gibi güçlü teminat haklarının kaybedilmesine yol açabilmektedir. Aynı şekilde hasar ihbar süresinin kaçırılması, protesto mektuplarının usulüne uygun tutulmaması veya sörvey raporlarının eksik düzenlenmesi, davacının ispat yükünü ağırlaştırmakta ve davanın kaybedilmesi riskini doğurmaktadır.

İstanbul gibi deniz ticaretinin yoğun olduğu bir merkezde; Ambarlı, Haydarpaşa, Pendik, Tuzla, Kumport ve Marport gibi büyük limanlarda meydana gelen uyuşmazlıklarda, mahkemeler denizcilik teamüllerine ve Yargıtay içtihatlarına son derece sıkı şekilde bağlı kalmaktadır. Bu nedenle taşıyan–donatan–liman işletmesi–sigortacı arasındaki çok taraflı ilişkilerin doğru kurgulanması, husumetin eksiksiz yöneltilmesi ve FIO/FIOS gibi konşimento kayıtlarının etkisinin doğru değerlendirilmesi hayati önem taşır.

Bu noktada 2M Hukuk Avukatlık Bürosu, İstanbul limanlarında meydana gelen yük hasarları, sintine sızıntıları ve tahliye kusurlarına ilişkin uyuşmazlıklarda;

Deniz alacağı tespiti

Gemi üzerinde kanuni rehin ve ihtiyati haciz stratejileri

Sigortacılar tarafından açılan rücuen tazminat davaları

Denizcilik İhtisas Mahkemelerinde usule uygun dava takibi konularında uygulamaya ve içtihatlara hâkim, sonuç odaklı bir yaklaşım benimsemektedir. Deniz ticareti uyuşmazlıklarında uzman avukat desteği olmaksızın yürütülen süreçler, en güçlü görünen dosyalarda dahi telafisi mümkün olmayan hak kayıplarına yol açabilmektedir.

Uluslararası Koruma Mekanizmalarından Faydalanma Hakkı ve Uluslararası Taşıma İşçileri Federasyonu’nun (ITF) “Elverişli Bayrak” (Flag of Convenience) taşıyan gemilerdeki müdahalelerinin hukuki niteliği, Yargıtay kararları ışığında aşağıda incelenmiştir.

Elverişli Bayrak (Flag of Convenience) Kavramı ve ITF’nin Rolü

Yargıtay kararlarına göre “Elverişli Bayrak”, bir armatörün gemisini başka bir devletin bayrağı altında çalıştırmasıdır. Malta devlet bayrağı taşıyan gemiler, yargı kararlarında açıkça elverişli bayrak olarak kabul edilmiştir (Yargıtay 9. Hukuk Dairesi, 02.06.2014, E. 2012/10899, K. 2014/17601 ; Yargıtay 13. Hukuk Dairesi, 25.05.2015, E. 2014/21627, K. 2015/16727 ). Uluslararası Taşıma İşçileri Federasyonu (ITF), taşımacılık sektörü ile ilgili istihdam, çalışma koşulları ve çalışma güvenliği hakkında kararlar alan ve taşımacılık işçilerinin çıkarlarını koruyan bir kuruluştur. ITF, “Elverişli Bayrak Kampanyası”nın operasyonel boyutundan sorumlu olup, ITF sözleşmeleri yalnızca elverişli bayrak taşıyan gemilerde uygulanmaktadır (Yargıtay 9. Hukuk Dairesi, 17.02.2015, E. 2013/10307, K. 2015/6929 ).

ITF’nin Temsil ve Denetim Yetkisi

Elverişli bayrak taşıyan gemiler, ITF’nin denetimine tabidir. Gemi adamının ülkesinde ITF üyesi bir sendikal örgüt bulunmuyorsa dahi, gemi adamı ITF sözleşmesi kapsamındaki bir gemide çalışıyorsa, işveren ile olan uyuşmazlıklarda ITF’nin gemi adamını temsil etme yetkisi bulunmaktadır (Yargıtay 11. Hukuk Dairesi, 16.11.2015, E. 2015/9878, K. 2015/12047 ). Yargıtay, ITF yetkililerinin yabancı limanlarda (örneğin Finlandiya Kaskinen limanı) gemilerde yaptığı denetimlerde, ücret ve çalışma koşullarının uluslararası standartlara uygun olmadığını tespit etmesi halinde müdahale hakkı bulunduğunu kabul etmektedir (Yargıtay 3. Hukuk Dairesi, 02.12.2015, E. 2015/11291, K. 2015/19459 ).

İmzalanan Sözleşmelerin Hukuki Geçerliliği ve Bağlayıcılığı

ITF denetimi sonrasında, gemide çalışan gemi adamlarının ücret ve çalışma koşullarının uluslararası sözleşmelere uygun olmaması nedeniyle gemiye el konulması ve akabinde ITF ile donatanı temsilen gemi kaptanı arasında imzalanan sözleşmeler (toplu veya bireysel iş sözleşmeleri) hukuken geçerli ve tarafları bağlayıcı niteliktedir. Yargıtay, bu sözleşmelerin akit serbestisi prensibi (TBK m. 26-27) çerçevesinde geçerli olduğunu vurgulamıştır (Yargıtay 3. Hukuk Dairesi, 02.12.2015, E. 2015/11291, K. 2015/19459 ).

Uluslararası Koruma Mekanizmalarından Faydalanma Hakkı ve Uluslararası Taşıma İşçileri Federasyonu’nun (ITF) “Elverişli Bayrak” (Flag of Convenience) taşıyan gemilerdeki müdahalelerinin hukuki niteliği, Yargıtay kararları ışığında aşağıda incelenmiştir.

İşverenlerin, geminin alıkonması veya boykot tehdidi nedeniyle sözleşmeleri baskı (cebir ve tehdit) altında imzaladıklarına yönelik iddiaları Yargıtay tarafından reddedilmektedir. Kararlarda, uluslararası hukuk kurallarına uygun olarak yapılan işlemlerin irade serbestisini sakatlayan bir hal olarak değerlendirilmesinin hukuken mümkün olmadığı açıkça ifade edilmiştir (Yargıtay 11. Hukuk Dairesi, 08.02.2016, E. 2015/14908, K. 2016/1153 ). Bu nedenle, geçerli sözleşmelere dayanılarak gemi adamlarına yapılan ek ödemeler sebepsiz zenginleşme oluşturmaz ve işverenler ödedikleri ücretlerin iadesini talep edemezler (Yargıtay 9. Hukuk Dairesi, 02.06.2014, E. 2012/10899, K. 2014/17601 ).

İkincil Kaynaklardan Elde Edilen Ek Bağlam ve Değerlendirmeler

Aşağıdaki bilgiler, doğrudan esasa yönelik hüküm kurmayan veya konuya dolaylı bağlam sağlayan ikincil nitelikteki yargı kararlarından derlenmiştir:

Görev ve Yargı Yeri Uyuşmazlıkları: İşverenlerin, ITF’nin gemiyi boykot etme tehdidiyle cebir ve şiddet altında fazladan ücret tahsil ettiği iddiasıyla açtıkları sebepsiz zenginleşme davalarında, bazı Yargıtay kararları esasa girmeden yalnızca görevli mahkemenin belirlenmesine odaklanmıştır. Bu tür uyuşmazlıkların hizmet sözleşmesinden kaynaklandığı belirtilerek İş Mahkemelerinin veya Denizcilik İhtisas Mahkemelerinin görevli olduğu yönünde usul kararları verilmiştir (Yargıtay 17. Hukuk Dairesi, 30.10.2012, E. 2012/5591, K. 2012/11538 ; Yargıtay 11. Hukuk Dairesi, 14.02.2011, E. 2009/8659, K. 2011/1504 ; Yargıtay 13. Hukuk Dairesi, 14.11.2011, E. 2011/8398, K. 2011/16532 ).

Ödemelerin İadesinin Reddi: Yabancı bayraklı bir gemide ITF’nin müdahalesi ve boykot uyarısı üzerine yapılan ödemelerin iadesi talebiyle açılan bir davada, yerel mahkemenin davanın reddi yönündeki kararı Yargıtay tarafından onanmıştır. Bu karar, ITF kaynaklı ödemelerin hukuken iade edilmez nitelikte kabul edildiğine dair dolaylı bir emsal sunmakta olup, işverenin cebir iddiasının benimsenmediğini göstermektedir (Yargıtay 11. Hukuk Dairesi, 06.12.2012, E. 2011/12951, K. 2012/20086 ).

Baskı Unsuru Olarak ITF: Bir başka uyuşmazlıkta, gemi personelinin maaşlarını alabilmek için işvereni “gemiyi ITF’ye şikayet etmekle” tehdit ettiği ve işverenin uzun bürokratik işlemlerden kaçınmak için ödeme yaptığı iddia edilmiştir. Bu durum, ITF’nin fiili bir müdahalesi olmasa dahi, uluslararası koruma mekanizmalarının işçiler tarafından bir hak arama ve baskı aracı olarak kullanıldığını göstermektedir (Yargıtay 13. Hukuk Dairesi, 08.06.2020, E. 2017/8526, K. 2020/4275 ).

Uluslararası Standartlar ve Sendikal Haklar: İncelenen diğer ikincil kararlarda (örneğin; Anayasa Mahkemesi, 23.03.2023, Başvuru No: 2016/5002 ; Danıştay İdari Dava Daireleri Kurulu, 24.02.2020, E. 2020/1, K. 2020/35 ; Yargıtay Ceza Genel Kurulu, 17.09.2019, E. 2019/285, K. 2019/554 ), ILO Sözleşmeleri (özellikle 87 ve 98 sayılı sözleşmeler), Avrupa Sosyal Şartı ve AİHM içtihatları çerçevesinde sendikal örgütlenme, toplu pazarlık ve hak arama hürriyetinin genel çerçevesi çizilmiştir. Ayrıca, deniz taşımacılığında uluslararası seyrüsefer hallerinin iş sağlığı ve güvenliği kapsamı dışında bırakılmasının Anayasa’ya aykırı bulunarak iptal edilmesi (Anayasa Mahkemesi, 14.05.2015, E. 2014/177, K. 2015/49 ), denizcilik sektöründe uluslararası standartlara (ILO normlarına) uyumun gerekliliğini dolaylı olarak desteklemektedir. Ancak bu kararlar, doğrudan “Elverişli Bayrak” gemileri veya ITF’nin spesifik müdahalelerine ilişkin somut bir hüküm içermemektedir.

Sıkça Sorulan Sorular

ITF’ye şikâyet tehdidiyle gemi personeline yapılan ödeme geri alınabilir mi?

Evet, ancak bu tür ödemelerin geri alınabilmesi için tehdidin (ikrahın) somut ve güçlü delillerle ispatlanması gerekir; aksi halde ödeme geçerli kabul edilir. Yargıtay 13. Hukuk Dairesi’nin 08.06.2020 tarihli kararına konu olayda; gemi işvereni, personelin ITF’ye şikâyet edeceklerini söyleyerek baskı kurduğunu ve bu nedenle 12.666 USD ödeme yaptığını ileri sürmüştür. İlk derece mahkemesi bu talebi kabul etmiş, ancak Bölge Adliye Mahkemesi davayı reddetmiş ve Yargıtay da bu kararı onamıştır. Bu kararın ortaya koyduğu temel ilkeler: 👉 ITF’ye şikâyet tehdidi tek başına hukuka aykırı baskı olarak kabul edilmeyebilir 👉 Ödemenin gerçekten tehdit (ikrah) altında yapıldığının açık ve kesin delillerle ispatlanması gerekir 👉 Tutanak, kaptan raporu gibi belgeler tek başına yeterli görülmeyebilir 👉 İspat edilemeyen durumlarda ödeme “haksız ödeme” sayılmaz ve geri alınamaz 📌 Sonuç olarak, Yargıtay bu kararıyla; denizcilik uygulamasında sıkça karşılaşılan ITF şikâyeti tehdidine dayalı ödeme iddialarında ispat standardının oldukça yüksek olduğunu açıkça ortaya koymuştur.

ITF denetimi sonrası gemi adamına ödenen maaş farkları geri istenebilir mi?

Kural olarak hayır. ITF (Uluslararası Taşımacılık İşçileri Federasyonu) denetimi sonrasında yapılan ödemelerin geri istenebilmesi için, bu ödemenin gerçekten hukuka aykırı bir baskı (ikrah) sonucu yapıldığının açık ve güçlü delillerle ispatlanması gerekir. Aksi halde, yapılan ödeme geçerli kabul edilir ve sonradan “sebepsiz zenginleşme” iddiasıyla geri talep edilmesi mümkün olmaz. Özellikle gemide uygulanan sözleşmelerin uluslararası standartlara uygun olmaması halinde yapılan ödemeler, bir eksikliğin giderilmesi olarak değerlendirilmektedir. Yargıtay 11. Hukuk Dairesi’nin 06.12.2012 tarihli kararına konu olayda; gemi adamlarının ITF yetkililerini gemiye davet etmesi üzerine işveren, bu durumun baskı oluşturduğunu ileri sürerek yaptığı ödemenin iadesini talep etmiştir. Ancak yapılan incelemede, işverenin ITF standartlarına uygun sözleşmeleri ibraz edemediği ve bu nedenle gemi adamlarına maaş farkı ödediği anlaşılmıştır. Bu sebeple Yargıtay, yapılan ödemenin baskı sonucu değil, uluslararası standartlara uyum sağlama amacıyla gerçekleştirildiğini kabul etmiş ve iade talebini reddeden mahkeme kararını onamıştır. Bu karar, deniz iş hukukunda önemli bir ilkeyi ortaya koymaktadır: ITF müdahalesi sonucunda yapılan ödemeler, gerçekten bir hakka veya eksikliğe dayanıyorsa geri istenemez. Dolayısıyla her ITF süreci baskı olarak değerlendirilmeyip, çoğu durumda işçi haklarının korunmasına yönelik meşru bir denetim mekanizması olarak kabul edilmektedir.

Neden Uzman Avukat Desteği Gerekli?

Uluslararası deniz iş hukuku, klasik iş hukuku kurallarından farklı olarak çok katmanlı ve teknik bir yapıya sahiptir. Özellikle ITF sözleşmeleri, elverişli bayrak uygulamaları ve yabancı unsurlu uyuşmazlıklar, hem ulusal hem de uluslararası mevzuatın birlikte değerlendirilmesini gerektirir.

Bu tür uyuşmazlıklarda:

Hangi hukukun uygulanacağı (Türk hukuku mu, yabancı hukuk mu?) doğru belirlenmelidir

ITF sözleşmesinin bağlayıcılığı doğru analiz edilmelidir

Yargıtay içtihatları ile uluslararası normlar birlikte değerlendirilmelidir

Hak kaybı yaşamamak için sürelere ve başvuru yollarına dikkat edilmelidir. Yanlış bir hukuki strateji, gemi adamının ücret, tazminat ve diğer haklarını tamamen kaybetmesine neden olabilir. Bu nedenle sürecin, alanında uzman bir deniz iş hukuku avukatı tarafından yürütülmesi kritik öneme sahiptir.

İstanbul Gemi Adamı Avukatı – Tuzla Gemi Adamı Avukatı Desteği

Denizcilik sektörünün merkezi olan İstanbul ve özellikle Tuzla bölgesinde, gemi adamlarının karşılaştığı uyuşmazlıklar oldukça yaygındır.

Bu noktada 2M Hukuk Avukatlık Bürosu, gemi adamlarının;

ITF kaynaklı alacak davalar

Ücret ve fazla mesai alacakları

Sözleşme uyuşmazlıkları

Uluslararası deniz iş hukuku sorunları gibi konularda profesyonel hukuki destek sunmaktadır. Özellikle İstanbul gemi adamı avukatı ve Tuzla gemi adamı avukatı arayışında olanlar için, sektörel tecrübe büyük fark yaratmaktadır.

Gemi adamlarının ücretleri, çalışma koşulları ve hak arama imkanları, görev yaptıkları geminin hangi hukuki ve sözleşmesel rejime tabi olduğuna göre değişmektedir. Özellikle bir geminin ulusal bayraklı olması ile ITF anlaşması kapsamında bulunması arasında ücret seviyesi, hakların uygulanması ve ödenmeyen ücretlerin tahsili bakımından önemli farklar vardır. Bu nedenle bir gemi adamının öncelikle hangi ücret rejimine tabi olduğunu bilmesi gerekir. ITF (Uluslararası Taşımacılık İşçileri Federasyonu) tarafından yayımlanan rehber bilgiler de açıkça göstermektedir ki, ücretlerin seviyesi yalnızca işverenin takdirine bırakılmış bir konu değildir; aksine bu alan, uluslararası sözleşmeler, toplu iş sözleşmeleri ve asgari koruma standartları ile çevrilidir.

Gemi adamı ücretleri hangi sisteme göre belirlenir?

Bir gemi adamının alacağı ücret, öncelikle ulusal bayraklı bir gemide mi yoksa ITF anlaşması kapsamındaki bir gemide mi görev yaptığına bağlıdır. Eğer gemi ITF onaylı bir anlaşma kapsamındaysa, denizci o anlaşmada belirtilen ücretlere hak kazanır. Bu durum, özellikle ücretin alt sınırının, fazla mesai hesaplamasının ve bazı yan hakların daha somut ve denetlenebilir hale gelmesini sağlar. ITF’e göre, geminin ITF anlaşması kapsamında olup olmadığını kontrol etmek denizcinin kendi haklarını koruması bakımından son derece önemlidir.

Bu kontrol için ITF Denizciler sitesinin “Look Up / Ara” bölümü kullanılabilir. Ayrıca ITF Seafarers uygulaması da Google Play Store ve Apple App Store üzerinden ücretsiz şekilde indirilebilmektedir. İlgili adresler şunlardır: https://www.itfseafarers.org https://www.itfseafarers.org/en/look-up

Bir gemi ulusal bayraklı ise, bu durumda ücret seviyesi çoğu zaman ulusal toplu iş sözleşmeleriyle veya gemi sahipleri ile denizcileri temsil eden sosyal taraflar arasında yapılan müzakerelerle belirlenir. Eğer ücret seviyesi bu şekilde açıkça belirlenmemişse, ITF bunun ulusal ücret skalalarına uygun olması gerektiğini savunmaktadır. Bunun yanında ITF’in temel yaklaşımı, hiçbir denizcinin Uluslararası Çalışma Örgütü (ILO) tarafından önerilen asgari seviyenin altında ücretlendirilmemesi gerektiği yönündedir.

ILO’nun önerdiği temel asgari ücret nedir?

Uluslararası Çalışma Örgütü, çalışabilir durumdaki bir denizci için temel bir asgari ücret seviyesi önermektedir. Bu tavsiyenin amacı, dünya genelinde denizciler için uluslararası bir güvenlik ağı oluşturmak ve insana yakışır iş koşullarına katkı sağlamaktır. Buradaki mantık, farklı ülke uygulamaları bulunsa dahi denizcinin en azından belirli bir uluslararası taban korumaya sahip olmasıdır.

Bu çerçevede yapılan tanımda “denizci”, ulusal hukuk, düzenleme veya toplu sözleşmelerle bu şekilde kabul edilen ve denizde seyreden bir gemide herhangi bir kapasitede istihdam edilen ya da görevlendirilen kişi olarak ele alınmaktadır. Bununla birlikte bu yorumun özellikle vasıflı bir denizcinin kazançları bakımından dikkate alınması gerektiği, diğer kademelerdeki denizcilerin ücretlerinin aynı şekilde otomatik yorumlanamayacağı belirtilmektedir.

MLC’nin B2.4.4 numaralı kılavuzuna göre, vasıflı bir denizcinin bir takvim ayı hizmeti için temel maaşı veya ücreti, Ortak Denizcilik Komisyonu tarafından dönemsel olarak belirlenen miktarın altında olmamalıdır. Ortak Denizcilik Komisyonu (JMC), gemi sahipleri ile denizcilerin temsilcilerinden oluşmakta ve ILO tarafından kurulmuş bulunmaktadır. 14-15 Nisan 2025 tarihli toplantılarda, mevcut 673 ABD doları seviyesindeki temel ücretin kademeli şekilde artırılması kararlaştırılmıştır. Buna göre 1 Ocak 2026 itibarıyla bu rakam 690 ABD dolarına, 1 Ocak 2027 itibarıyla 704 ABD dolarına ve 1 Ocak 2028 itibarıyla 715 ABD dolarına yükseltilecektir.

Bu rakamlar, özellikle ücretin hangi seviyenin altına düşmemesi gerektiğini göstermesi bakımından önem taşımaktadır. Her ne kadar bu veriler doğrudan her olayda bire bir uygulanacak çıplak ücret tablosu gibi değerlendirilmemeli ise de, denizcinin asgari koruma standardı bakımından güçlü bir referans oluşturur.

Çalışma saatleri, dinlenme süresi ve fazla mesai nasıl değerlendirilir?

ITF’in aktardığı uluslararası standartlara göre, ücret meselesi yalnızca çıplak maaştan ibaret değildir. Gemi adamlarının çalışma süresi, dinlenme hakkı, izin hakkı ve fazla mesai alacağı da ücret rejiminin ayrılmaz parçalarıdır. Uluslararası Çalışma Örgütü, vasıflı bir denizci için asgari ücreti belirlemenin yanında çalışma saatleri, izin, dinlenme ve fazla mesai konusunda da esaslar belirlemiştir.

MLC Kılavuzu B2.2.2, normal çalışma saatlerinin haftada 48 saati aşmamasını önermektedir. Bu da aylık bazda yaklaşık 208 saate karşılık gelmektedir. Bunun yanında toplam çalışma süresine ilişkin üst sınırlar da ayrıca gösterilmiştir. Buna göre ya çalışma saatleri günde 14 saati veya haftada 72 saati geçmemelidir ya da buna alternatif koruma olarak dinlenme saatleri günde en az 10 saat ve haftada en az 77 saat olmalıdır. Bu sistem, denizcinin sürekli ve sınırsız biçimde çalıştırılmasının önüne geçmeyi amaçlamaktadır.

Fazla mesai konusunda ise yine MLC Kılavuzu B2.2.2 uyarınca her fazla mesai saati için temel saatlik ücretin en az 1,25 katı oranında ödeme yapılması tavsiye edilmektedir. Bunun en önemli yönlerinden biri de kayıt yükümlülüğüdür. Fazla mesai saatlerine ilişkin kayıtlar tutulmalı ve bu kayıtlar hem denizci hem de kaptan veya yetkili bir görevli tarafından imzalanmalıdır. Uygulamada en büyük sorunlardan biri, fazla çalışmanın fiilen yapılmasına rağmen kayıt altına alınmamasıdır. Bu nedenle çalışma çizelgeleri, vardiya listeleri, gemi içi talimatlar ve tanık beyanları büyük önem taşır.

Gemi adamının izin hakkı nasıl hesaplanır?

İzin hakkı da asgari koruma alanlarından biridir. Buna göre izin hiçbir durumda takvim ayı başına 2,5 günden az olamaz. Bu hakkın parasal karşılığı hesaplanırken bir günlük temel ücret, aylık temel ücretin 30’a bölünmesiyle bulunur. Aylık izin hakkının ücret karşılığı ise bu günlük miktarın 2,5 ile çarpılması suretiyle hesaplanır. Özellikle sözleşme sona erdiğinde kullanılmayan izinlerin paraya dönüşmesi ihtimali olduğundan, izin hakkı yalnızca dinlenme değil aynı zamanda mali bir hak olarak da dikkate alınmalıdır.

Ödenmemiş ücretler neden denizcilikte büyük bir sorun haline gelmiştir?

ITF’in resmi açıklamalarında vurgulandığı üzere, her yıl yüzlerce gemideki mürettebat üyeleri işverenlerinin ücretlerini ödemek istemediği veya ödeyemediği gerekçesiyle ITF’ye şikayette bulunmaktadır. Bu sorun bazen gemideki tüm mürettebatı, bazen de yalnızca bir veya birkaç denizciyi etkileyebilmektedir. ITF müfettişleri her yıl denizcilere ödenmesi gereken çok büyük meblağları geri kazandırmaktadır. Sadece 2022 yılı içinde 35 milyon ABD dolarından fazla ücretin geri alındığı belirtilmektedir.

Bununla birlikte herkes aynı ölçüde şanslı değildir. Birçok mürettebat üyesi sonunda ücretine kavuşsa da bazı denizciler maaşlarını hiç alamamakta, bazıları ise aylarca hatta yıllarca beklemek zorunda kalmaktadır. Uygulamada bazı gemi sahipleri, işletmeyi mümkün olan en düşük maliyetle sürdürebilmek için zorbalık içeren yöntemlere başvurmakta, gelecekte ödeme yapacaklarına dair sözler vermekte veya biriken toplam borcun yalnızca küçük bir kısmını avans olarak ödeyerek denizcileri oyalamaktadır.

Burada sahtekâr işçi bulma acentelerinin de önemli bir problem olduğu görülmektedir. Bu tür aracılar, denizcileri ücretsiz veya eksik ödemeyle çalışmaya devam etmeye zorlayabilmekte ve ödeme sorunu çıktığında neredeyse hiç yardımcı olmamaktadır. Kolaylık bayrağı taşıyan gemiler ise ayrıca risklidir; çünkü bu tür gemilerde işveren ile mürettebat arasında çoğu zaman çok daha zayıf bir hukuki bağ bulunmaktadır.

Ücretlerin ödenmemesi çoğu zaman tek başına ortaya çıkan izole bir sorun değildir. Aksine ITF, bunu standart altı bir denizcilik operasyonunun parçası olarak değerlendirmektedir. Çünkü ücretini ödemeyen bir işletmede çoğu zaman mal ve hizmet tedarikçilerine de ödeme yapılmamakta, ödemeler gecikmekte, bakım ve onarım için yeterli para ayrılmamakta ve gemideki eksiklikler nedeniyle liman devleti kontrolü tarafından alıkoyma riski doğmaktadır. Bu nedenle ücret krizi, çoğu kez daha büyük bir işletme ve emniyet krizinin habercisidir.

Gemiye katılmadan önce ücretinizi alamama riskini azaltmak için neler yapmalısınız?

ITF, bir denizcinin bir gemide görev kabul etmeden önce mutlaka ayrıntılı araştırma yapmasını tavsiye etmektedir. Öncelikle gemiye ve şirkete ilişkin mümkün olduğunca fazla bilgi toplanmalıdır. Özellikle gemide daha önce sorun yaşanıp yaşanmadığı araştırılmalı; denizcilik sosyal medya grupları, eski mürettebat üyeleri ve sektörel bilgi ağları üzerinden inceleme yapılmalıdır. Önceki ekibe ödeme yapılıp yapılmadığı mutlaka kontrol edilmelidir. Eğer önceki mürettebat ücretini alamadıysa, yeni katılan kişinin de benzer risk altında olması kuvvetle muhtemeldir.

Bunun yanında gemi adamı temin eden kuruluşun kayıtlı ve güvenilir olup olmadığı da denetlenmelidir. ITF, bu amaçla özel bir kontrol platformu kullanılmasını tavsiye etmektedir. Adres şudur: https://www.itfshipbesure.org/

Ayrıca katılınacak geminin ITF anlaşması kapsamında olup olmadığının baştan doğrulanması, ileride çıkabilecek ödenmemiş ücret ihtilaflarının çözümünü büyük ölçüde kolaylaştırır. En kritik konulardan biri ise yazılı iş sözleşmesidir. ITF’in de vurguladığı üzere ücretinizi ve çalışma koşullarınızı açıkça gösteren yazılı bir iş sözleşmesinde ısrar etmek gerekir. Bu, MLC’nin bir gerekliliğidir ve sonradan geriye dönük ücret taleplerinin ispatında çok önemli bir delil oluşturur. Sözleşmenin mutlaka güvenli bir yerde saklanması gerekir.

Gemiye bindikten sonra nelere dikkat etmelisiniz?

Gemiye bindikten sonra ücretinizi düzenli şekilde alıp almadığınızı sistematik olarak takip etmeniz gerekir. Ödeme ister banka hesabına havale yoluyla, ister ödenek sistemiyle, ister gemide nakit olarak yapılsın; aylık ve düzenli bir ödeme yönteminin mevcut olduğundan emin olunmalıdır. Banka hesabına yatan paralar düzenli kontrol edilmeli, nakit ödeme yapılıyorsa gereksiz gecikmeler dikkatle izlenmelidir.

Denizcinin en büyük risklerinden biri, ücretin gemide birikmesi ve sözleşme sonuna kadar sadece küçük avanslar ödenmesi şeklindeki düzenlemelerdir. ITF bu yöntemi açık biçimde riskli bulmaktadır. Çünkü işler ters giderse, denizci birikmiş büyük bir alacağını tahsil edemez hale gelebilir. “Paranın gemi sahibinde daha güvenli olduğu” yönündeki açıklamaların kabul edilmemesi gerektiği özellikle vurgulanmaktadır.

Eğer ücret önemli ölçüde gecikirse, örneğin iki haftadan fazla bir gecikme oluşursa, bunun nedenini ve ödemenin ne zaman yapılacağını öğrenmek için kaptanla görüşülmelidir. Belirli bir ödeme tarihi verildiği halde bu söz tutulmuyorsa, şirket ciddi mali sıkıntı içinde olabilir veya denizciyi oyalıyor olabilir. Bu durumda diğer mürettebat üyelerinin durumu öğrenilmeli, mümkünse aynı filodaki diğer gemilerde neler yaşandığı araştırılmalıdır. Nasıl hareket edilmesi gerektiği konusunda ITF ile bağlantıya geçmek çoğu zaman en doğru adımdır.

Gemiden ayrılmadan önce, mümkün olduğunca tüm ödenmemiş ücretlerin tahsil edilmiş olması gerekir. En azından çok küçük bir bakiye dışında önemli bir alacağın kalmaması hedeflenmelidir. Eğer daha önce ücret sorunu yaşandıysa, mümkünse ayrılmadan önce tüm paranın nakit veya doğrulanmış transfer yoluyla fiilen alınması çok daha güvenlidir.

Ücretiniz ödenmediyse ne yapmalısınız?

ITF’in bu konudaki yaklaşımı nettir: gecikmeyin. MLC, maaşın en az ayda bir kez ödenmesini şart koşmaktadır. Eğer maaş ödenmiyorsa, sorunun erken aşamada çözülmesi çok daha kolaydır. İki ay boyunca maaş almamış bir denizcinin sorunu ile dokuz ay boyunca maaş almamış bir denizcinin sorunu aynı değildir; zaman geçtikçe deliller dağılabilir, şirketler iflasa yaklaşabilir ve tahsil ihtimali düşebilir.

Bu durumda ilk yapılması gereken iş, en yakın ITF müfettişiyle iletişime geçmek veya ITF Denizciler Destek ekibine e-posta göndermektir. Kullanılabilecek e-posta adresi şudur: seafsupport@itf.org.uk

Ayrıca terk edilme şüphesi gibi daha ağır durumlarda şu adres de kullanılabilir: abandonment@itf.org.uk

ITF’e başvururken mümkün olduğunca fazla bilgi ve belge sunulması gerekir. Özellikle geminin adı, bayrağı, IMO numarası ve gemi tipi gibi detaylar; iş sözleşmesinin bir kopyası; gemiye katılma tarihi; çalışılan saatlerin dökümü; gemi sahibinin adı, ülkesi ve iletişim bilgileri; son yapılan ödemeleri ve ödeme yapılmayan dönemleri gösteren banka hesap özetleri; şirketle yapılan tüm yazışmalar başvuruda son derece değerli delillerdir. ITF, durumu çözmek için elinden geleni yapacağını belirtmektedir; ancak ücretlerin kesin olarak ödeneceğine dair garanti vermediğini de açıkça ifade etmektedir. Bu nokta önemlidir: ITF güçlü bir destek ve baskı mekanizmasıdır, fakat her olayda mutlak tahsil garantisi veren bir ödeme fonu değildir.

Diğer mürettebat üyeleriyle birlikte hareket etmek neden önemlidir?

Ödeme sorunu yaşayan bir denizcinin yalnız olup olmadığını anlaması gerekir. Bu yüzden ekip arkadaşlarıyla konuşulmalı, onların da maaş alacağı bulunup bulunmadığı öğrenilmelidir. Ne kadar süredir maaş alamadıkları veya eksik ödeme alıp almadıkları araştırılmalıdır. Ayrıca birlikte hak arama veya tazminat talebinde bulunmak isteyip istemedikleri de sorulmalıdır. Uygulamada toplu hareket etmek genellikle daha etkilidir. Mürettebat üyeleri, başkalarının da aynı durumda olduğunu ve bu konuda somut adım attığını gördüğünde korkuları azalır ve haklarını savunmaları kolaylaşır.

Grev veya başka eylemler konusunda nelere dikkat edilmelidir?

ITF, herhangi bir eylem planlamadan önce mutlaka yerel yetkililerden, yerel ITF müfettişlerinden veya sendika temsilcilerinden tavsiye alınmasını önermektedir. Çünkü bazı ülkelerde grev yapılması halinde yerel hukuk denizcinin aleyhine sonuç doğurabilir. Birçok ülkede gemi limandayken ve denizde değilken greve gitme hakkı bulunabilmektedir. Ancak bu husus otomatik kabul edilmemeli; her durumda yerel ITF temsilcisinin görüşü alınmalıdır. Yanlış zamanda veya yanlış yöntemle yapılan bir eylem, denizcinin hak arama imkanını güçlendirmek yerine zayıflatabilir.

Ödenmeyen ücretler “terk edilme” anlamına gelebilir mi?

Evet, belirli durumlarda ödenmeyen ücretler denizcinin “terk edilmiş” sayılması sonucunu doğurabilir. Denizcilik Çalışma Sözleşmesi kapsamında, gemi sahibinin sözleşmede belirtilen ücretleri en az iki ay boyunca ödememesi, terk edilmenin üç kriterinden biri olarak kabul edilmektedir. Böyle bir durumda mesele yalnızca ücret alacağı olmaktan çıkar; daha ağır bir koruma ve müdahale mekanizması gündeme gelebilir.

Eğer bir denizci terk edildiğini düşünüyorsa, acilen yardım istemelidir. Bunun için ITF müfettişiyle veya ITF’ye bağlı bir denizci sendikasıyla iletişime geçilebilir. Ayrıca ITF Seafarers uygulaması veya ITF Seafarers sitesinin “Look Up” bölümü de kullanılabilir. İlgili bağlantı şudur: https://www.itfseafarers.org/en/look-up

Terk edilme konusunda özel destek için şu e-posta adresi de kullanılabilir: abandonment@itf.org.uk

Sonuç

Gemi adamlarının ücret rejimi, çalıştıkları geminin ITF anlaşması kapsamında olup olmamasına göre önemli ölçüde değişmektedir. ITF kapsamındaki gemilerde denizci doğrudan sözleşmede belirlenen ücretlere hak kazanırken, ulusal bayraklı gemilerde ücretler çoğu zaman ulusal toplu sözleşmeler veya yerel ücret skalalarına göre belirlenmektedir. Bununla birlikte ITF ve ILO yaklaşımı, hiçbir denizcinin uluslararası asgari koruma seviyesinin altına düşmemesi gerektiği yönündedir.

Ücret konusu yalnızca aylık maaştan ibaret değildir. Çalışma süresi, dinlenme hakkı, izin, fazla mesai ödemesi ve bunların kayıt altına alınması da denizcinin mali haklarının önemli parçalarıdır. Ödenmeyen ücretler ise çoğu zaman daha büyük bir işletme ve emniyet sorununun işaretidir. Bu nedenle gemiye katılmadan önce şirketi ve gemiyi araştırmak, yazılı sözleşmede ısrar etmek, düzenli ödeme sistemini kontrol etmek ve gecikme halinde hızlı davranmak hayati önem taşır.

Ücret ödenmiyorsa ITF ile erken iletişim kurulmalı, belgeler toplanmalı, diğer mürettebat üyeleriyle durum karşılaştırılmalı ve gerekiyorsa toplu hareket edilmelidir. İki ayı aşan ücret ödememe halleri ise terk edilme kapsamında değerlendirilme ihtimali taşıdığından daha da dikkatli hareket edilmesini gerektirir.

Neden Uzman Avukat Desteği Gerekli?

ITF başvurusu güçlü bir araçtır ancak tek başına yeterli değildir. Özellikle yüksek meblağlı alacaklarda hukuki sürecin doğru yürütülmesi kritik öneme sahiptir.

Bu noktada:

istanbul gemi adamı avukatı

tuzla gemi adamı avukatı desteği ile süreç profesyonel şekilde yönetilmelidir. Deniz iş hukuku alanında uzman 2M Hukuk Avukatlık Bürosu, ITF sürecini hukuki yollarla entegre ederek:

Gemi alacağı davası

İhtiyati haciz

İcra takibi yollarıyla alacakların tahsilini garanti altına almaktadır. Alacağınızı kaybetmeden profesyonel destek alın.

Sıkça Sorulan Sorular

1. ITF kapsamında olmayan gemide çalışıyorsam haklarım geçersiz mi?

Hayır, geçersiz değildir. Ancak ITF sözleşmesi olmadığı için hakların uygulanması daha zor olabilir. Bu durumda ILO ve MLC hükümleri devreye girer.

2. Maaşım 1 ay gecikti, hemen ITF’e başvurmalı mıyım?

Evet. ITF’e göre erken başvuru çok önemlidir. Gecikme büyüdükçe tahsil zorlaşır.

3. 2 ay maaş alamazsam ne olur?

Bu durum “terk edilme” kapsamında değerlendirilebilir ve daha güçlü haklar doğurur.

4. ITF ücretimi garanti eder mi?

Hayır. ITF ödeme yapmaz, ancak ödeme yapılmasını sağlar.

5. ITF başvurusu gizli yapılabilir mi?

Evet, çoğu durumda kimlik gizliliği korunur.

6. Fazla mesai kayıtları tutulmazsa ne olur?

Bu durumda delil sorunu yaşanır ancak tanık ve diğer belgelerle ispat mümkündür.

7. Kolaylık bayraklı gemiler neden risklidir?

Çünkü işveren ile hukuki bağ zayıftır ve tahsil riski yüksektir.

8. Tüm mürettebat birlikte başvurmalı mı?

Evet, toplu başvuru çok daha güçlü sonuç verir.

9. ITF ile dava birlikte yürütülebilir mi?

Evet, en etkili yöntem budur.

10. Ücretimi alamazsam ne kadar sürede sonuç alırım?

Gemi limandaysa birkaç gün içinde sonuç alınabilir; aksi durumda süreç uzayabilir.

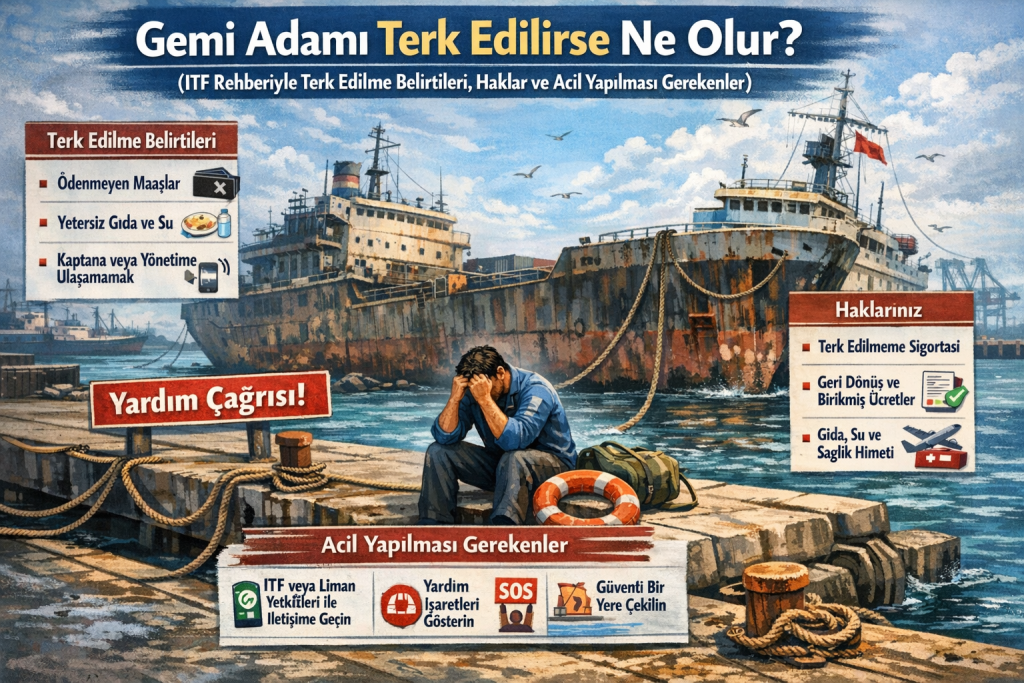

Denizcilik sektöründe son yıllarda en ciddi sorunlardan biri, gemi adamlarının çalıştıkları gemilerde terk edilmesi vakalarının hızla artmasıdır. Bu durum, denizcilerin aylarca yakıt, yiyecek, içme suyu ve maaş olmadan, evlerinden binlerce kilometre uzakta limanlarda mahsur kalmasına yol açabilmektedir. ITF (Uluslararası Taşımacılık İşçileri Federasyonu) verileri ve saha uygulamaları, terk edilme vakalarının yalnızca bireysel değil, sistematik bir problem haline geldiğini göstermektedir. Bu nedenle her gemi adamının terk edilme riskini, belirtilerini ve haklarını çok iyi bilmesi hayati önem taşımaktadır.

Gemi Adamının Terk Edildiği Nasıl Anlaşılır?

Terk edilme durumu çoğu zaman ani değil, belirli işaretlerle kendini gösteren bir süreçtir. ITF’e göre terk edilme genellikle iki ana sebepten kaynaklanmaktadır. Bunlardan ilki, gemi sahibinin ciddi mali zorluklar yaşaması; ikincisi ise bazı kötü niyetli armatörlerin maaşları ve borçları ödemeyerek maliyetleri düşürmeye çalışmasıdır. Özellikle ekonomik ömrünün sonuna yaklaşmış eski gemilerde bu risk çok daha yüksektir. Bazı durumlarda geminin toplam değeri, mürettebata ve diğer alacaklılara olan borçlardan daha düşük olabilmektedir.

Bir gemi sahibinin gemi adamını terk etmiş sayılması için belirli kriterler vardır. Eğer gemi sahibi denizcinin ülkesine geri dönüş (repatriation) masraflarını karşılamıyorsa, gemideki personeli gerekli bakım, yiyecek, su ve destekten mahrum bırakıyorsa veya en önemlisi sözleşmede belirtilen ücretleri en az iki ay boyunca ödemiyorsa, bu durum hukuken “terk edilme” olarak değerlendirilmektedir. Bu noktada maaş ödenmemesi yalnızca bir ücret sorunu değil, aynı zamanda daha ağır bir hukuki ihlal anlamına gelmektedir.

Terk Edilme Riski Nasıl Azaltılır?

ITF, gemi adamlarının bu riski azaltabilmesi için gemiye katılmadan önce kapsamlı bir araştırma yapmasını özellikle tavsiye etmektedir. Öncelikle çalışılacak gemi ve şirket hakkında mümkün olan en fazla bilgi toplanmalıdır. Özellikle geminin geçmişinde sorun olup olmadığı, maaş ödemelerinde aksama yaşanıp yaşanmadığı ve mürettebatın daha önce şikayette bulunup bulunmadığı araştırılmalıdır.

Bu araştırmalar için ITF’in resmi sistemleri kullanılabilir. Gemi hakkında bilgi almak ve ITF kapsamında olup olmadığını kontrol etmek için şu adres kullanılmalıdır: 👉 https://www.itfseafarers.org

Ayrıca geminin terk edilme geçmişine ilişkin kayıtlar, Uluslararası Çalışma Örgütü’nün veri tabanından kontrol edilebilir. Bu noktada geminin adı değişmiş olabileceği için mümkünse IMO numarasıyla arama yapılması daha sağlıklı sonuç verir. Bunun yanında gemilerin anlık konum ve rota bilgilerini gösteren sistemler de incelenerek operasyonel durum hakkında fikir edinilebilir.

Eğer işe bir mürettebat ajansı aracılığıyla giriliyorsa, bu ajansın güvenilirliği ayrıca araştırılmalıdır. Ajansın düzgün şekilde yönetilip yönetilmediği, çalıştığı şirketlerin finansal durumunu kontrol edip etmediği ve sektördeki itibarı büyük önem taşır. ITF, özellikle ITFShipBeSure platformunun kullanılmasını önermektedir. Bu platformda kırmızı listeye alınmış ajanslar yer almaktadır:

Eğer bir ajans bu listede yer alıyorsa, bu durum ciddi bir risk göstergesidir ve o ajans aracılığıyla iş bulunmaması tavsiye edilir.

Terk Edilmeye Karşı Yeni Koruma: MLC Sigorta Sistemi

18 Ocak 2017 itibarıyla yürürlüğe giren düzenlemelerle birlikte, denizcilerin korunması için önemli bir güvence mekanizması getirilmiştir. 2006 tarihli Denizcilik Çalışma Sözleşmesi (MLC) kapsamında, sözleşmeye taraf ülkelerin bayrağını taşıyan gemilerin, terk edilme durumunda devreye girecek bir sigorta sistemine sahip olması zorunlu hale getirilmiştir.

Bu sigorta, gemide açık şekilde İngilizce olarak sergilenmelidir ve sigorta sağlayıcısının adı ile iletişim bilgilerini içermelidir. Gemi adamının bu bilgilerin güncel ve doğru olup olmadığını kontrol etmesi son derece önemlidir. Çünkü terk edilme durumunda sürecin başlatılabilmesi için bu bilgilere ihtiyaç duyulacaktır.

Söz konusu sigorta sistemi, denizcinin en fazla dört aylık ödenmemiş ücretini ve diğer haklarını kapsar. Bunun yanında yalnızca maaş değil, aynı zamanda geri dönüş masrafları, yiyecek, içme suyu, konaklama, gerekli yakıt, giyim ve tıbbi bakım gibi temel ihtiyaçlar da bu güvence kapsamında yer alır. Bu koruma, geminin terk edildiği andan itibaren denizcinin evine dönüşüne kadar devam eder.

Ancak burada kritik bir nokta vardır: Eğer başvuru süreci geciktirilirse, hak kaybı yaşanabilir. ITF özellikle şu uyarıyı yapmaktadır: Başvurunuzu altı ay geciktirirseniz, yalnızca dört aylık maaşınızı alabilirsiniz. Bu nedenle zamanında harekete geçmek hayati önem taşır.

Terk Edildiyseniz Ne Yapmalısınız?

Eğer gemi sahibinin yükümlülüklerini yerine getirmediğini ve terk edilme riskinin ortaya çıktığını düşünüyorsanız, beklemek en büyük hatadır. Gemi sahibi iletişime geçmiyor veya sorunu çözmüyorsa, doğrudan sigorta şirketi veya finansal güvence sağlayıcısıyla iletişim kurulmalıdır. Bu iletişimi yalnızca gemi adamı değil, ailesi, bir ITF müfettişi veya bir denizcilik sendikası da kurabilir.

ITF bu noktada çok açık bir çağrı yapmaktadır: “Sesinizi çıkarın.” İşveren korkusu nedeniyle hareketsiz kalmak, sorunun daha da büyümesine neden olur. ITF ile tamamen gizli şekilde iletişim kurulabilir.

ITF’in özellikle vurguladığı bir diğer önemli husus ise şudur: Eğer ITF ile iletişime geçmezseniz, size yardımcı olamazlar.

Uluslararası P&I Kulüpleri (Acil Yardım Hatları)

Terk edilme durumunda yalnızca ITF değil, aynı zamanda geminin sigorta kulübü (P&I Club) da önemli bir rol oynar. Aşağıda başlıca P&I kulüplerinin iletişim bilgileri yer almaktadır:

Gemi adamlarının terk edilmesi, yalnızca bir ücret sorunu değil; aynı zamanda ciddi bir insan hakları ve çalışma güvenliği ihlalidir. Bu tür durumlar çoğu zaman maaşların ödenmemesiyle başlar ve daha büyük bir kriz haline dönüşür. Bu nedenle erken farkındalık, doğru bilgi ve hızlı müdahale büyük önem taşır.

ITF, MLC ve sigorta mekanizmaları gemi adamlarını korumak için güçlü araçlar sunmaktadır. Ancak bu sistemlerin etkin şekilde çalışabilmesi için denizcinin bilinçli olması, araştırma yapması ve gerektiğinde hızlı şekilde harekete geçmesi gerekir.

Sıkça Sorulan Sorular

1. Gemi adamının terk edilmesi hukuken ne anlama gelir ve hangi şartlarda oluşur?

Gemi adamının terk edilmesi, yalnızca iş ilişkisinin sona ermesi değil; işverenin denizci ile olan bağını fiilen koparması anlamına gelir. Uluslararası Denizcilik Çalışma Sözleşmesi (MLC) kapsamında bu durum, özellikle üç temel kriterle belirlenir: denizcinin ülkesine geri gönderilmemesi (repatriation yapılmaması), gemide gerekli yaşam koşullarının (yiyecek, su, bakım) sağlanmaması ve en önemlisi ücretlerin en az iki ay boyunca ödenmemesidir. Bu şartlardan bir veya birkaçının gerçekleşmesi, denizcinin terk edilmiş sayılmasına yol açar ve bu durumda uluslararası koruma mekanizmaları devreye girer.

2. Maaşım ödenmiyorsa ne zaman terk edilmiş sayılırım?

Maaş ödenmemesi her zaman doğrudan terk edilme anlamına gelmez; ancak en az iki ay boyunca ücretlerin ödenmemesi, MLC kapsamında terk edilme kriterlerinden biri olarak kabul edilir. Bu nedenle maaşınız birkaç hafta geciktiğinde bile durumu ciddiye almanız gerekir. Erken müdahale edilmezse süreç daha ağır bir hukuki soruna dönüşebilir. ITF bu noktada özellikle gecikmeden başvuru yapılmasını tavsiye etmektedir.

3. Terk edilme durumunda hangi haklara sahip olurum?

Terk edilen bir gemi adamı, yalnızca maaşını değil; aynı zamanda geri dönüş masraflarını, yiyecek, su, konaklama, tıbbi bakım ve temel yaşam giderlerini talep etme hakkına sahiptir. Ayrıca MLC kapsamında zorunlu tutulan sigorta sistemi devreye girerek en fazla dört aylık ücret ve hakları güvence altına alır. Bu haklar, geminin terk edildiği andan denizcinin ülkesine dönüşüne kadar devam eder.

4. ITF terk edilme durumunda bana doğrudan ödeme yapar mı?

Hayır, ITF doğrudan ödeme yapan bir kurum değildir. ITF’in rolü, gemi sahibine ve ilgili taraflara baskı yaparak ödemelerin yapılmasını sağlamaktır. Ödeme genellikle armatör veya sigorta sistemi tarafından gerçekleştirilir. Ancak ITF süreci doğru yönetildiğinde, alacakların tahsil edilmesinde son derece etkili bir araçtır.

5. Terk edilme riskini gemiye katılmadan önce nasıl anlayabilirim?

Bu riski azaltmanın en etkili yolu araştırma yapmaktır. Geminin ITF kapsamında olup olmadığını kontrol etmek, daha önceki mürettebatın ödeme alıp almadığını öğrenmek ve işverenin geçmişini incelemek büyük önem taşır. Ayrıca ITFShipBeSure platformu üzerinden acentenin güvenilir olup olmadığı kontrol edilmelidir: https://www.itfshipbesure.org/

6. Gemiye bindikten sonra maaşım gecikirse ne yapmalıyım?

Öncelikle gecikmenin nedenini öğrenmek için kaptanla görüşmelisiniz. Eğer maaş iki haftadan fazla gecikmişse, bu ciddi bir risk göstergesidir. Bu durumda diğer mürettebatın durumunu kontrol etmeli ve gerekirse ITF ile iletişime geçmelisiniz. Sürecin erken aşamada yönetilmesi, hak kaybını önler.

7. Terk edildiğimi düşünüyorsam ilk olarak kime başvurmalıyım?

Bunun yanında geminin sigorta sağlayıcısı (P&I Club) ile de iletişime geçilmelidir.

8. ITF başvurusu gizli yapılabilir mi?

Evet, ITF ile yapılan başvurular çoğu durumda gizli şekilde yürütülebilir. Denizcinin işverenden çekinmesi halinde kimliği korunarak süreç ilerletilebilir. Bu durum özellikle baskı altındaki mürettebat için önemli bir güvence sağlar.

9. Sigorta sistemi tüm alacaklarımı karşılar mı?

MLC kapsamında zorunlu olan sigorta sistemi genellikle en fazla dört aylık ücret ve belirli giderleri kapsar. Daha uzun süreli alacaklar için hukuki süreçlerin devreye alınması gerekebilir. Bu nedenle sigorta bir güvence sağlar ancak tüm zararları her zaman karşılamayabilir.

10. Terk edilme durumunda dava açmak gerekir mi?

Her durumda dava açmak zorunlu değildir; ancak özellikle yüksek meblağlı alacaklarda hukuki süreç başlatılması büyük avantaj sağlar. ITF süreci ile dava sürecinin birlikte yürütülmesi, alacağın tahsil edilme ihtimalini ciddi şekilde artırır.

Neden Uzman Avukat Desteği Gerekli?

Gemi adamlarının terk edilmesi ve ücret alacaklarının tahsili, uluslararası hukuk, deniz ticareti hukuku ve iş hukuku kurallarının birlikte değerlendirilmesini gerektiren karmaşık bir süreçtir. ITF başvurusu önemli bir araç olsa da, tek başına her zaman yeterli olmayabilir. Özellikle sigorta kapsamı dışında kalan alacaklar, ihtiyati haciz gerektiren durumlar ve gemi alacağı davaları profesyonel hukuki destek gerektirir.

Bu noktada istanbul gemi adamı avukatı ve tuzla gemi adamı avukatı desteği ile sürecin doğru stratejiyle yürütülmesi, hem zaman kaybını önler hem de alacağın tahsil edilme ihtimalini artırır. Delillerin doğru toplanması, başvuruların hukuki zemine oturtulması ve eş zamanlı işlemlerin yürütülmesi, ancak uzmanlık gerektiren bir süreçtir.

Denizcilik hukuku ve gemi adamı alacakları konusunda uzman 2M Hukuk Avukatlık Bürosu, ITF süreçleri ile hukuki yolları birlikte yürüterek müvekkillerine maksimum koruma sağlar.

ITF başvurularının profesyonel hazırlanması Gemi alacağı davaları ve ihtiyati haciz işlemleri

Maaş, fazla mesai ve tazminat alacaklarının tahsili

Hak kaybı yaşamadan, alacağınızı en hızlı ve güvenli şekilde tahsil etmek için hemen iletişime geçin.

Denizde çalışmak, yüksek gelir potansiyeline rağmen ciddi hukuki ve mesleki riskler barındıran bir alandır. Bu nedenle bir gemi adamı için en kritik adım, iş sözleşmesini imzalamadan önce yapılan incelemedir.

Uluslararası standartlara göre, denizde uygun istihdam koşullarını güvence altına almanın en etkili yolu, International Transport Workers’ Federation (ITF) onaylı bir Toplu İş Sözleşmesine (TİS) uygun hazırlanmış bir iş sözleşmesi imzalamaktır.

Bu mümkün değilse, ITF’in tavsiyelerine birebir uyulmalıdır.

Yazılı Sözleşme Olmadan Çalışmaya Başlamayın

Denizcilik sektöründe en sık karşılaşılan hak ihlallerinin başında, yazılı sözleşme olmadan çalıştırılma gelmektedir. Yazılı bir iş sözleşmesi, gemi adamının ücret, çalışma süresi, izin, sigorta ve diğer haklarını somut olarak ortaya koyan en temel belgedir. Sözlü anlaşmalar veya “sonradan düzenlenecek” denilerek geçiştirilen durumlar, ileride doğacak uyuşmazlıklarda ispat zorluğu yaratır ve çoğu zaman gemi adamının aleyhine sonuçlanır. Bu nedenle, hangi koşul altında olursa olsun, yazılı ve imzalı bir iş sözleşmesi olmadan gemide çalışmaya başlanmamalıdır.

Boş veya Belirsiz Sözleşme İmzalamayın

İşveren tarafından sunulan sözleşmelerde zaman zaman boş bırakılmış alanlar, sonradan doldurulabilecek hükümler veya açıkça anlaşılmayan maddeler bulunabilir. Bu tür sözleşmeler, gemi adamının bilgisi dışında değiştirilme veya farklı şekilde yorumlanma riski taşır. Hukuken imzalanan bir sözleşme, içeriği ne olursa olsun bağlayıcı kabul edilir. Bu nedenle, anlamadığınız, açık olmayan veya sonradan doldurulabilecek hiçbir hüküm içeren sözleşme imzalanmamalıdır. Gerekirse sözleşme detaylı şekilde incelenmeli ve anlaşılmayan noktalar yazılı olarak açıklığa kavuşturulmalıdır.

Toplu İş Sözleşmesi (TİS) Kontrolü

Birçok uluslararası gemide, bireysel iş sözleşmeleri aslında bir Toplu İş Sözleşmesine (TİS) bağlı olarak düzenlenmektedir. Bu nedenle, imzalanacak sözleşmenin bir TİS’e atıf yapıp yapmadığı mutlaka kontrol edilmelidir. Eğer böyle bir atıf mevcutsa, gemi adamının bu TİS’i incelemesi ve haklarını detaylı şekilde öğrenmesi gerekir. Çünkü çoğu zaman ücret, fazla mesai, izin, tazminat ve sosyal haklar esasen TİS içinde düzenlenir. Bu nedenle sadece bireysel sözleşme değil, bağlı olduğu TİS de mutlaka okunmalı ve bir nüshası saklanmalıdır.

Sözleşme Süresi Açık Olmalıdır

İş sözleşmesinin en kritik unsurlarından biri, süresinin açık ve net şekilde belirlenmiş olmasıdır. Belirsiz süreli veya ucu açık sözleşmeler, gemi adamının ne kadar süreyle çalışacağını ve hangi koşullarda ayrılabileceğini belirsiz hale getirir. Ayrıca, işverene sözleşme süresini tek taraflı olarak uzatma veya değiştirme yetkisi veren hükümler ciddi hak ihlallerine yol açabilir. Bu tür maddeler, gemi adamını işveren karşısında zayıf duruma düşürür. Bu nedenle sözleşme süresi net olarak yazılmalı ve değişikliklerin ancak karşılıklı rıza ile yapılabileceği açıkça belirtilmelidir.

Ücret ve Çalışma Saatleri Açıkça Belirtilmelidir

Sözleşmede temel ücret ve çalışma saatlerinin açıkça yazılması, gemi adamının en temel hakkıdır. Ücretin ne kadar olduğu, hangi para birimi üzerinden ödeneceği, ödeme periyodu ve çalışma saatleri açıkça belirtilmelidir. Uluslararası standartlara göre haftalık çalışma süresi genellikle 48 saat ile sınırlandırılmıştır. Bu sınırın aşılması durumunda fazla mesai hükümleri devreye girer. Ücret ve çalışma saatlerinin açıkça belirtilmediği sözleşmeler, ileride eksik ödeme veya fazla çalıştırma gibi sorunlara yol açar.

Fazla Mesai Şartları Net Olmalıdır

Denizcilik sektöründe fazla mesai oldukça yaygındır. Bu nedenle sözleşmede fazla mesainin hangi koşullarda yapılacağı ve nasıl ödeneceği açıkça düzenlenmelidir. Fazla mesai ücretinin normal saatlik ücretin belirli bir katı üzerinden hesaplanması gerekir. Uluslararası standartlara göre bu oran en az 1,25 kat olmalıdır. Fazla mesai hükümleri açıkça belirtilmemiş sözleşmeler, gemi adamının yoğun çalışma karşılığında ücret alamamasına neden olabilir.

Ücretli İzin Hakları Açıkça Yazılmalıdır

Gemi adamlarının en önemli haklarından biri de ücretli izin hakkıdır. Sözleşmede, aylık ve yıllık izin sürelerinin açıkça belirtilmesi gerekir. Uluslararası standartlara göre yıllık ücretli izin süresi en az 30 gün olmalıdır ve bu süre genellikle her ay için 2,5 gün olarak hesaplanır. İzin haklarının sözleşmede yer almaması veya belirsiz bırakılması, gemi adamının dinlenme hakkının ihlal edilmesine yol açabilir.

Ücret Kalemleri Ayrı Ayrı Gösterilmelidir

Sözleşmede ücretin tek bir toplam rakam olarak gösterilmesi yerine, temel ücret, fazla mesai ve diğer ödemelerin ayrı ayrı belirtilmesi gerekir. Bu ayrım yapılmadığında, işveren fazla mesai ödemelerini temel ücretin içinde göstermeye çalışabilir ve bu durum ciddi hak kayıplarına neden olur. Şeffaf ve detaylı bir ücret yapısı, olası uyuşmazlıklarda gemi adamının haklarını korur.

Yol ve Geri Dönüş Masrafları İşverene Aittir

Gemiye katılım ve sözleşme sonunda ülkeye dönüş masrafları, uluslararası denizcilik uygulamalarına göre işverenin sorumluluğundadır. Ancak bazı sözleşmelerde bu masrafların gemi adamına yüklenmeye çalışıldığı görülmektedir. Bu tür hükümler hukuka ve uluslararası standartlara aykırıdır. Gemi adamını bu tür mali yükümlülük altına sokan sözleşmeler kesinlikle imzalanmamalıdır.

Maaş Kesintisi ve Alıkoyma Yasaktır

Sözleşmede, ücretin bir kısmının tutulmasına veya geciktirilmesine izin veren hükümler bulunmamalıdır. Gemi adamının ücreti, her ay sonunda eksiksiz ve zamanında ödenmelidir. Maaş kesintisi veya gecikmesi, denizcilik sektöründe en sık yaşanan sorunlardan biridir. Bu nedenle bu konuda açık ve koruyucu hükümler içermeyen sözleşmeler ciddi risk taşır.

Tazminat ve Ek Haklar Açıkça Düzenlenmelidir

Hastalık, iş kazası, ölüm, geminin zayi olması veya sözleşmenin erken feshi gibi durumlarda gemi adamının hangi haklara sahip olduğu sözleşmede açıkça belirtilmelidir. Bu tür durumlar, denizcilik mesleğinin doğası gereği her zaman mümkün olduğundan, önceden düzenlenmesi hayati önem taşır. Eğer sözleşmede bu hususlar yer almıyorsa, ayrıca yazılı bir güvence alınmalıdır.

Sendika Hakkı Kısıtlanamaz

Gemi adamlarının sendikaya üye olma, sendika ile iletişim kurma ve temsil edilme hakları uluslararası hukuk tarafından korunmaktadır. Bu hakları sınırlayan veya yasaklayan sözleşme hükümleri geçersizdir. Buna rağmen uygulamada bu tür maddelere rastlanabilmektedir. Bu nedenle, sendikal hakları kısıtlayan hiçbir sözleşme imzalanmamalıdır.

Fesih Şartları ve İhbar Süresi Kontrol Edilmelidir

Sözleşmenin nasıl sona ereceği, hangi durumlarda fesih yapılabileceği ve ihbar süreleri açıkça belirtilmelidir. Belirsiz fesih hükümleri, gemi adamının aniden işsiz kalmasına veya hak kaybına uğramasına neden olabilir. Bu nedenle fesih şartları detaylı şekilde incelenmeli ve açık olmayan hükümler kabul edilmemelidir.

Belgelerin Saklanması Hayati Öneme Sahiptir

Gemi adamlarının en sık yaptığı hatalardan biri, sözleşme ve diğer belgeleri saklamamaktır. Oysa ki iş sözleşmesi, maaş bordroları ve yazışmalar, olası bir hak arama sürecinde en önemli delillerdir. Bu belgelerin saklanması, gemide çalışmanın sona ermesinden sonra dahi büyük önem taşır. Çünkü birçok uyuşmazlık, çalışma bittikten sonra ortaya çıkmaktadır.

Neden Uzman Avukat Desteği Şart?

Denizcilik sözleşmeleri, klasik iş sözleşmelerinden çok daha karmaşık ve uluslararası boyutludur. Özellikle:

Elverişli bayrak (flag of convenience) gemiler

ITF kapsamı

Uluslararası hukuk uygulamaları

Tahkim ve yabancı mahkemeler gibi konular ciddi uzmanlık gerektirir.

Bu nedenle, hak kaybı yaşamamak adına sürecin başından itibaren uzman bir deniz hukuku avukatıyla çalışmak kritik önemdedir. Özellikle sözleşme inceleme aşamasında alınacak profesyonel destek, ileride doğabilecek büyük zararları engeller.

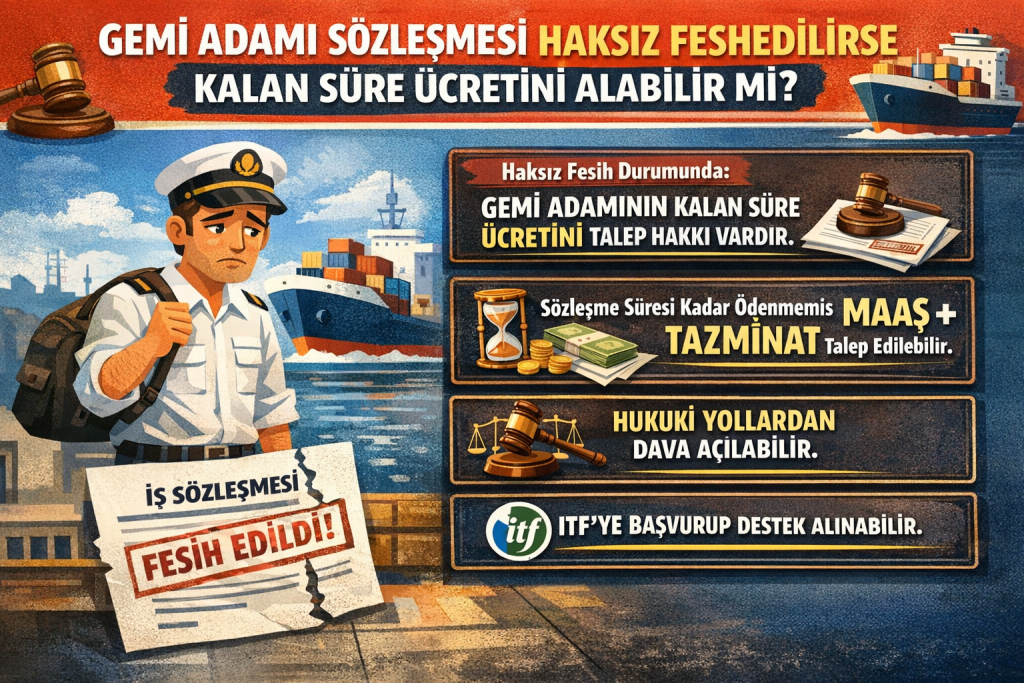

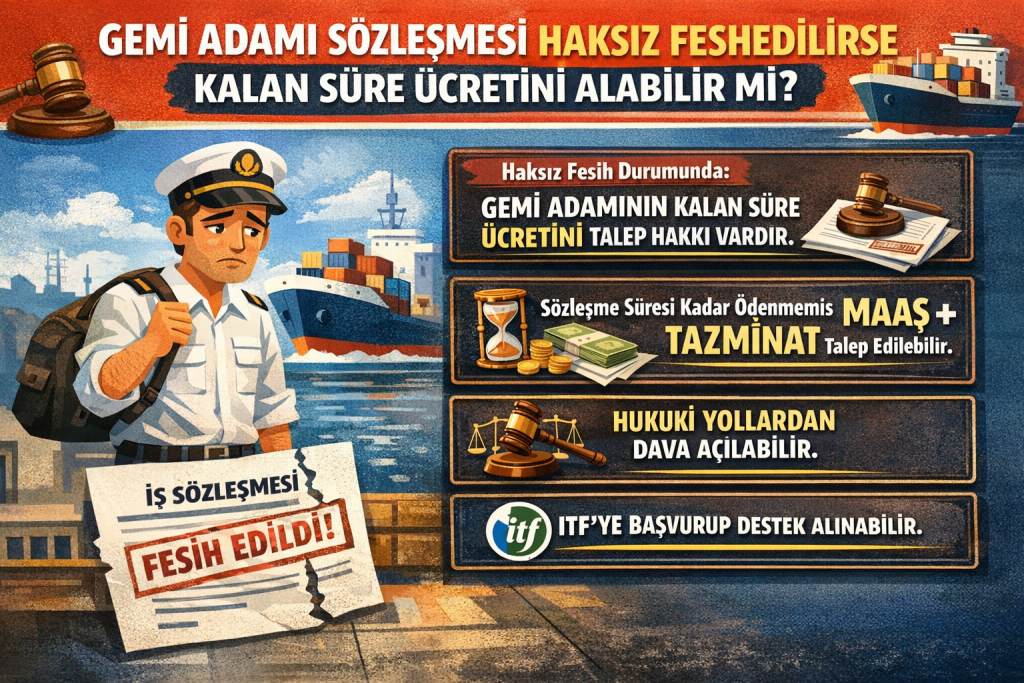

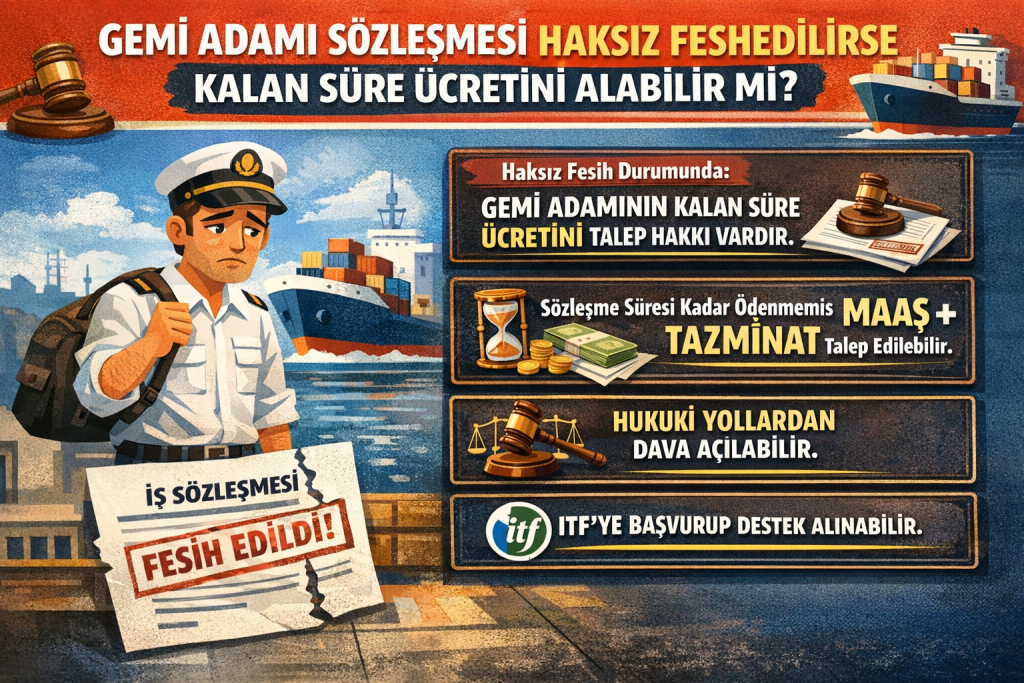

1. Gemi Adamları ile Yapılan Belirli Süreli İş Sözleşmelerinin Geçerliliği

Genel iş hukukunda belirli süreli iş sözleşmelerinin kurulabilmesi için objektif nedenlerin varlığı aranırken, gemi adamları açısından bu kurala bir istisna getirilmiştir. Yargıtay 9. Hukuk Dairesi’nin 17.02.2015 tarihli, 2013/10445 E. ve 2015/6930 K. sayılı kararına göre, 854 sayılı Deniz İş Kanunu’nun 7. maddesi uyarınca gemi adamlarıyla belirli süreli sözleşme yapılabilmektedir ve “Deniz İş Kanunu’nun düzenlenmesinde belirli süreli iş sözleşmesinin ilk kez yapılmasında objektif veya esaslı neden aranmaz.” Bu nedenle, gemi adamları ile yapılan ilk belirli süreli sözleşmeler geçerli kabul edilmekte ve süresinden önce haksız feshedilmesi halinde gemi adamına bakiye süre ücretini talep etme hakkı doğmaktadır.

2. Haksız Fesih Halinde Bakiye Süre Ücretinin Hesaplanması

Belirli süreli iş sözleşmesinin işverence haksız olarak süresinden önce feshedilmesi durumunda, işçi 6098 sayılı Türk Borçlar Kanunu’nun (TBK) 438/1. maddesi (mülga 818 sayılı BK m.325) uyarınca sözleşmenin kalan süresine ait ücretini tazminat olarak talep edebilir.

Yargı kararlarında bu hesaplamalar somut verilere dayandırılmaktadır:

İstanbul Bölge Adliye Mahkemesi 13. Hukuk Dairesi’nin 29.09.2021 tarihli, 2019/1901 E. ve 2021/1286 K. sayılı (ve bu kararın onadığı İstanbul 17. Asliye Ticaret Mahkemesi’nin 10.12.2018 tarihli, 2015/196 E. ve 2018/482 K. sayılı) kararında; aylık 11.000 USD ücretle 4 aylık sözleşme imzalayan ve 1 ay 23 gün çalıştıktan sonra sözleşmesi haksız feshedilen gemi kaptanının, bakiye 2 ay 7 günlük süresi için istenebilecek ücreti net 24.567,00 Amerikan Doları olarak hesaplanmıştır.

İstanbul 17. Asliye Ticaret Mahkemesi’nin 15.04.2019 tarihli, 2016/104 E. ve 2019/191 K. sayılı kararında ise; aylık 1.600 USD maaşla 6 aylık sözleşme ile çalışan makine lostromosunun haksız fesih sonrası 117 günlük bakiye süresi için 6.320,99 USD alacağı hesaplanmıştır.

3. Bakiye Süre Ücretinden Yapılacak İndirimler (Tasarruf İndirimi ve Başka İşten Elde Edilen Gelir)

TBK m. 438/2 uyarınca, bakiye süre ücretinden işçinin iş görme edimini yerine getirmemesi sebebiyle tasarruf ettiği miktarlar (yol, yemek vb.) ile başka bir işten elde ettiği veya bilerek elde etmekten kaçındığı gelirler indirilmelidir. Mahkemelerin bu indirimleri uygulama biçimleri şu şekildedir:

Oransal/Takdiri İndirim Uygulaması: İstanbul Bölge Adliye Mahkemesi 13. Hukuk Dairesi’nin 2019/1901 E., 2021/1286 K. sayılı kararında, gemi adamının çalışmadığı dönemdeki tasarrufları dikkate alınarak Yargıtay’ın yerleşik içtihatlarına atıfla “takdiren % 35 oranında indirime gidilebileceği” benimsenmiş ve 24.220 USD talep üzerinden %35 indirim yapılarak 15.743 USD tahsiline hükmedilmiştir.

Somut Araştırma Zorunluluğu: Yargıtay, indirimlerin keyfi veya yalnızca takdiri olmaması gerektiğini, somut araştırmaya dayanması gerektiğini vurgulamaktadır. Yargıtay 9. Hukuk Dairesi’nin 23.02.2021 tarihli, 2021/892 E. ve 2021/4707 K. sayılı kararı ile 07.12.2021 tarihli, 2021/8864 E. ve 2021/16270 K. sayılı kararlarında, işçinin fesih sonrası başka işte çalışıp çalışmadığının, elde ettiği gelirlerin ve tasarruf ettiği miktarların araştırılmadan karar verilmesi bozma nedeni sayılmıştır.

Mükerrer ve Hatalı İndirimlerin İptali: Yargıtay 9. Hukuk Dairesi’nin 08.12.2022 tarihli, 2022/15900 E. ve 2022/16315 K. sayılı kararında, başka işten elde edilen gelir mahsup edildikten sonra ayrıca %65 oranında indirim uygulanması hatalı bulunmuştur. Benzer şekilde, Yargıtay 22. Hukuk Dairesi’nin 02.02.2015 tarihli, 2013/29324 E. ve 2015/2033 K. sayılı kararında, mahkemenin bakiye süre ücretinden doğrudan “%50 oranında takdiri indirim” yapması bozma sebebi yapılmıştır. Yargıtay 9. Hukuk Dairesi’nin 21.03.2017 tarihli, 2017/277 E. ve 2017/4600 K. sayılı kararında ise yerel mahkemenin yaptığı 2/3 oranındaki indirim çok yüksek bulunarak daha makul bir indirim yapılması gerektiği belirtilmiştir.

4. Sözleşme Hükümleri, Faiz ve Diğer Alacak Kalemleri

Sözleşmedeki Kısıtlayıcı Hükümlerin Geçersizliği: Yargıtay 9. Hukuk Dairesi’nin 22.11.2022 tarihli, 2022/12798 E. ve 2022/14978 K. sayılı kararına göre, iş sözleşmesinde projenin iptali vb. durumlarda sözleşmenin feshedileceği ve tazminat ödenmeyeceğine dair maddeler, TBK m. 438/1’in emredici düzenlemesine aykırı olup geçerli kabul edilemez.

Yabancı Para Alacaklarında Faiz: Aynı kararda (2022/12798 E., 2022/14978 K.), yabancı para (USD) cinsinden hüküm altına alınan bakiye süre ücretine “Devlet bankalarınca USD üzerinden açılmış bir yıl vadeli mevduata uygulanan en yüksek faizin” işletilmesi gerektiği hükme bağlanmıştır. Ancak Yargıtay 9. Hukuk Dairesi’nin 13.12.2016 tarihli, 2015/7361 E. ve 2016/22080 K. sayılı kararında, Deniz İş Kanunu’nda mevduat faizi düzenlemesi bulunmadığından takip tarihinden itibaren yasal faiz uygulanması gerektiği de ifade edilmiştir.

İhbar Tazminatı: Yargıtay 9. Hukuk Dairesi’nin 17.02.2015 tarihli, 2013/10445 E. ve 2015/6930 K. sayılı kararına göre, ihbar tazminatı yalnızca belirsiz süreli sözleşmelerin feshi halinde söz konusu olduğundan, belirli süreli sözleşmelerde ihbar tazminatına hükmedilemez.

Yıllık İzin Ücreti: Yargıtay 9. Hukuk Dairesi’nin 09.11.2020 tarihli, 2016/31624 E. ve 2020/15354 K. sayılı kararına göre, Deniz İş Kanunu m. 40/1 uyarınca yıllık izne hak kazanabilmek için fiili olarak 6 ay çalışmış olmak şarttır. Sözleşmenin haksız feshedilmesi, fiili olarak çalışılmayan bakiye günler için gemi adamına izin ücreti hakkı sağlamaz.

İşçinin İstifası: Yargıtay 9. Hukuk Dairesi’nin 08.01.2025 tarihli, 2024/14452 E. ve 2025/94 K. sayılı kararına göre, iş sözleşmesinin bizzat işçi (gemi adamı) tarafından feshedilmesi (istifa) halinde TBK m. 438 kapsamındaki bakiye süre ücreti ve haksız fesih tazminatı talepleri reddedilmelidir.

İkincil Kaynaklardan Elde Edilen Ek Bağlam ve Değerlendirmeler

Aşağıdaki bilgiler, karar metninde sınırlı bilgi bulunan hususlara ek bağlam sağlamak amacıyla ikincil bilgi sağlayan yanıtlardan derlenmiştir:

İşverenin Dürüstlük Kuralına Aykırı Savunmaları: Yargıtay Hukuk Genel Kurulu’nun 27.01.2022 tarihli (2021/778 E., 2022/65 K.) ve Yargıtay 9. Hukuk Dairesi’nin 27.01.2021 tarihli (2019/907 E., 2021/2498 K.) kararlarında, taraflar arasında belirli süreli sözleşme yapıldıktan ve işverence haksız fesih gerçekleştirildikten sonra, işverenin bakiye süre ücreti ödememek amacıyla sözleşmede “objektif neden bulunmadığını ve belirsiz süreli olduğunu” savunması, Türk Medeni Kanunu m. 2 uyarınca dürüstlük kuralına aykırı ve hakkın kötüye kullanımı olarak değerlendirilmiştir.

Varsayımsal İndirimlerin Sınırları: Yargıtay 9. Hukuk Dairesi’nin 04.11.2025 tarihli kararlarında (2025/6832 E., 2025/8430 K. ve 2025/7450 E., 2025/8476 K.) ile 25.03.2021 tarihli (2020/9011 E., 2021/6982 K.) kararında; mahkemelerce yapılan %30, %40 veya %50 gibi varsayımsal indirimler eleştirilmiştir. Yargıtay, bilinmeyen gelecek dönemler için varsayımsal indirim yapılabileceğini kabul etmekle birlikte, karar tarihi itibarıyla çalışılmayan sürenin bilinebilir hale gelmesi durumunda işçinin başka bir işten gelir elde edip etmediğinin ve tasarruf ettiği miktarların somut delillerle araştırılmasının zorunlu olduğunu vurgulamıştır

Deniz İş Kanunu’nda Asgari Süre Koruması: Yargıtay 9. Hukuk Dairesi’nin 08.04.2013 tarihli (2012/21256 E., 2013/11389 K.) kararında, Deniz İş Kanunu m. 16 uyarınca belirsiz süreli sözleşmelerde dahi gemi adamının işe alınmasından itibaren altı ay geçmedikçe sözleşmenin bozulamayacağı, bu asgari süre dolmadan yapılan haksız fesihlerde gemi adamının kalan bakiye süre ücretini talep edebileceği belirtilerek gemi adamlarına yönelik sıkı fesih denetimi teyit edilmiştir.

Uygulanacak Hukukun Tespiti: Yargıtay Hukuk Genel Kurulu’nun 24.05.2023 tarihli (2022/549 E., 2023/527 K.) kararında, açık denizlerde veya yurt dışında görev alan işçiler/gemi adamları bakımından, tarafların sözleşmede geçerli bir hukuk seçimi yapması (örneğin Rusya mevzuatı) ve mutad işyerinin yabancı bir ülke olması halinde, bakiye süre ücreti ve sözleşmenin niteliği gibi uyuşmazlıkların MÖHUK m. 27 uyarınca seçilen yabancı hukuka göre çözümlenmesi gerektiği ifade edilmiştir.

ITF Nedir? (International Transport Workers’ Federation Açılımı)

ITF’nin açılımı International Transport Workers’ Federation (Uluslararası Taşımacılık İşçileri Federasyonu) olup, dünya genelinde taşımacılık sektöründe çalışan işçileri temsil eden en büyük uluslararası sendikal yapılardan biridir. 1896 yılında kurulan bu organizasyon, günümüzde yüzlerce sendikayı bünyesinde barındırmakta ve milyonlarca işçinin haklarını savunmaktadır. ITF özellikle denizcilik sektöründe gemi adamlarının ücret, çalışma koşulları, iş güvenliği ve sözleşme hakları gibi temel alanlarda korunmasını sağlamak amacıyla aktif rol oynamaktadır. Uluslararası Çalışma Örgütü (ILO) ve Uluslararası Denizcilik Örgütü (IMO) ile koordineli şekilde çalışan ITF, deniz iş hukukunda fiilen güçlü bir denetim ve baskı mekanizması olarak kabul edilmektedir.

Elverişli Bayrak (Flag of Convenience) Nedir?